|

Объективные законы развития общества, мировой экономики привели к тому, что в настоящее время основой благосостояния и процветания государства является развитое производство, основанное на использовании современных научных достижений и технологий. Только при наличии полноценной промышленности страна может называться одной из ведущих держав мира. Однако первостепенным фактором производства является наличие достаточных ресурсов: научных, человеческих, сырьевых и, конечно же, энергетических. При анализе нынешней ситуации в мировой экономике становится ясно, что на первое место выходят энергетические ресурсы. Уже сегодня некоторые аналитики говорят о том, что без достаточной обеспеченности энергией невозможно говорить о благополучии ситуации в стране, о стабильности национальной валюты. Именно на основании этого предсказывается, в частности, скорое падение доллара, являющегося сейчас чуть ли не общемировой валютой. В этих условиях развитие топливно-энергетического комплекса России, разумное использование природных богатств становится первостепенным делом, делом общенациональной важности.

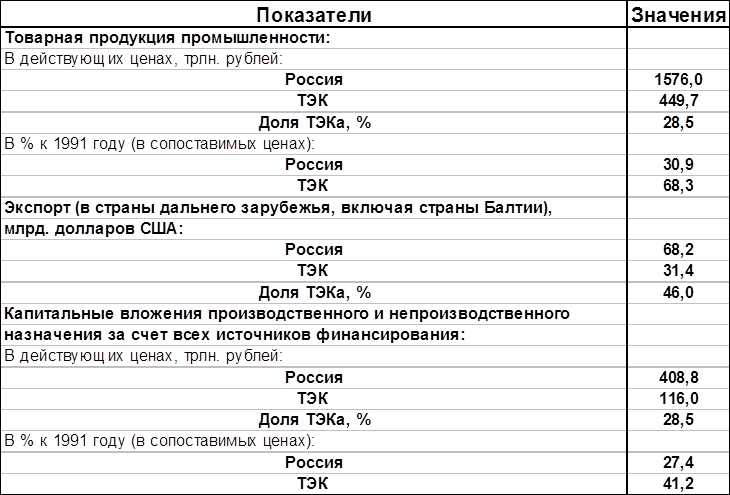

Доля ТЭК в экономике России

Каково же нынешнее положение в топливно-энергетическом комплексе? Ответ на этот вопрос можно получить, анализируя доклад С.В.Кириенко, тогдашнего министра топлива и энергетики, 24 февраля 1998 года на заседании коллегии Минтопэнерго России.

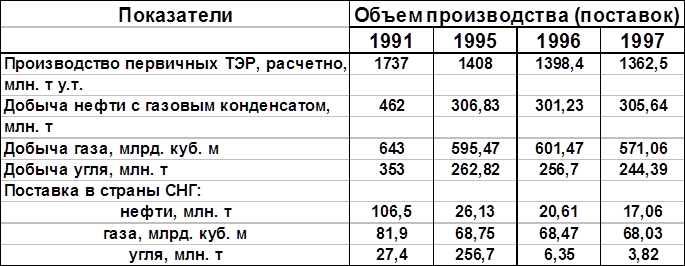

Несмотря на снижение объемов производства топливно-энергетических ресурсов (ТЭР) на 2,6% по сравнению с 1996 годом, работа отраслей ТЭКа позволила удовлетворить потребности экономики страны в 1997 году без существенных сбоев. Подготовка к зиме 1997/98 года была несколько лучше, чем к предыдущей. К началу осенне-зимнего периода запасы угля на 22%, а мазута на 7% превысили прошлогодние. В целом объем производства и поставок ТЭР отражен в таблице:

Объемы производства и поставок ТЭР

В соответствии с разработанным топливно-энергетическим балансом на 1998 год было предусмотрено увеличение против факта 1997 года поставок энергоресурсов на внутриреспубликанское потребление на 7,8 млн. т у.т. (0,8%), обеспечиваемое за счет роста объемов их добычи (производства) и при сохранении поставок на экспорт практически на уровне 1997 года.

Начиная с 1985 года добыча нефти в стране снизилась с 542,3 млн. т. до 301,2 млн. т в 1996 году. В 1997 году был впервые получен прирост добычи на 4,4 млн. т, ее уровень вместе с газовым конденсатом составил 305,6 млн. т (103,6% к заданию, 101,5% к 1996 году).

Добычу нефти в России осуществляют 149 предприятий-производителей. «ЛУКойл» - 17,5% общей добычи, ЮКОС - 11,6%, «Сургутнефтегаз» - 11,6%, «Татнефть» - 8%, ТНК - 6,9%, «Сибнефть» - 5,9%. За пределы России было вывезено почти 126 млн. т. нефти. За 11 месяцев 1997 года от экспорта нефти и нефтепродуктов было получено 19,2 млрд. долларов США.

Увеличение добычи нефти в 1997 году связано с вводом в разработку ранее бездействующих скважин (4500 за 1995-96 годы), интенсификацией добычи нефти за счет применения различных методов повышения нефтеотдачи пластов.

В целом по отрасли на начало 1998 года не работало 36746 нефтяных скважин, или 26,5% всего эксплуатационного фонда. В ряде нефтяных компаний ввод новых мощностей не компенсировал их выбытие.

Одним из главных стратегических направлений развития нефтедобычи в России является ввод в эксплуатацию новых месторождений. Однако основная их часть расположена в районах с полным отсутствием инфраструктуры и в тяжелых условиях севера России (Восточная Сибирь, Дальний Восток, шельф Северных и Дальневосточных морей, Север Европейской части России). Другим стратегическим направлением является вовлечение в разработку трудноизвлекаемых запасов нефти, которые составляют более 50% общего количества текущих извлекаемых запасов.

В 1997 году в России было добыто 571,1 млрд. куб. м природного газа (92,9% к заданию, 94,9% к 1996 году). Снижение добычи в целом произошло вследствие снижения спроса со стороны отечественных и зарубежных потребителей. Основную добычу - 533 млрд. куб. м (93,5% общего объема) - обеспечили предприятия РАО «Газпром». Снижение добычи газа по РАО «Газпром» в 1997 году составило 31 млрд. куб. м (5,5%), но при этом поставка газа потребителям России осталась практически на том же уровне, что и в 1996 году. Однако рост неплатежей за отпущенный газ со стороны потребителей России ухудшил финансовое положение «Газпрома» - только к концу 1997 года задолженность составляла 80 трлн. Рублей.

Развитие газификации России продолжается на базе принятой в 1995 году программы «Газификация России в 1996 - 2000 годах». В 1998 году РАО «Газпром» объём добычи составил 538,8 млрд. куб. м газа, что на 5,1 млрд. куб. м больше, чем в 1997 году. Поставка газа потребителям России по магистральным газопроводам принята в объеме 310,2 млрд. куб. м. Экспорт газа в страны дальнего зарубежья составил в объеме 122,5 млрд. куб. м, а в страны СНГ - 77 млрд. куб. м.

Основными объектами капитального строительства являются: сооружение газопроводов Ямал - Европа, Россия - Турция, строительство Новоуренгойского газохимического комплекса, реконструкция Единой системы газоснабжения.

В 1997 году в России открыто 50 месторождений углеводородного сырья, в том числе 44 нефтяных месторождения и 6 газовых. В целом общее состояние геологоразведочных работ (ГРР) в стране можно охарактеризовать как кризисное: начиная с 1994 года добыча нефти и газа в России не компенсируется приростами запасов. Поэтому компенсация добычи приростами рентабельных к разработке запасов - одна из главных в настоящее время целей проведения ГРР и развития ТЭК в России.

В1997 году было добыто 244,4 млн. т. угля, что на 4,8% ниже, чем в 1996 году. Тенденция к снижению добычи угля продолжает сохраняться. Поставка угля внутриреспубликанским потребителям сократилась за год на 2,6%. Практически полное отсутствие источников дополнительного обеспечения потребителей углем и возрастающий в периоды пиковых нагрузок спрос может повлечь за собой привлечение ресурсов из-за рубежа, учитывая величину запасов угля в России:

Геологические ресурсы угля

Кризисное положение в угольной отрасли обусловлено недостатком финансовых средств, необходимых для поддержания нормальной производственной деятельности, ростом неплатежей за уголь, значительным уменьшением поступлений денежных средств от реализации угля и сокращением господдержки. Высокий уровень бартерных сделок и взаимозачетов, который, по оценке, составляет около 70% всех расчетов, привел к тому, что отрасль практически лишена возможности погашать постоянно растущую задолженность по заработной плате.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.