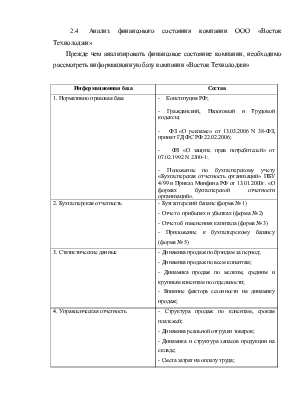

2.4 Анализ финансового состояния компании ООО «Восток Технолоджи»

Прежде чем анализировать финансовое состояние компании, необходимо рассмотреть информационную базу компании «Восток Технолоджи»

|

Информационная база |

Состав |

|

1. Нормативно правовая база |

- Конституция РФ; - Гражданский, Налоговый и Трудовой кодексы; - ФЗ «О рекламе» от 13.03.2006 N 38-ФЗ, принят ГД ФС РФ 22.02.2006; - ФЗ «О защите прав потребителей» от 07.02.1992 N 2300-1; - Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» ПБУ 4/99 и Приказ Минфина РФ от 13.01.2000г. «О формах бухгалтерской отчетности организаций». |

|

2. Бухгалтерская отчетность |

- Бухгалтерский баланс (форма № 1) - Отчет о прибылях и убытках (форма № 2) - Отчет об изменениях капитала (форма № 3) - Приложение к бухгалтерскому балансу (форма № 5) |

|

3. Статистические данные |

- Динамика продаж по брэндам за период; - Динамика продаж по всем клиентам; - Динамика продаж по мелким, средним и крупным клиентам по отдельности; - Влияние фактора сезонности на динамику продаж; |

|

4. Управленческая отчетность |

- Структура продаж по клиентам, срокам платежей; - Динамика реальной отгрузки товаров; - Динамика и структура запасов продукции на складе; - Смета затрат на оплату труда; |

Проанализируем некоторые финансовые коэффициенты отчетности, а именно:

· коэффициенты ликвидности;

· коэффициенты рентабельности;

· коэффициенты финансовой устойчивости.

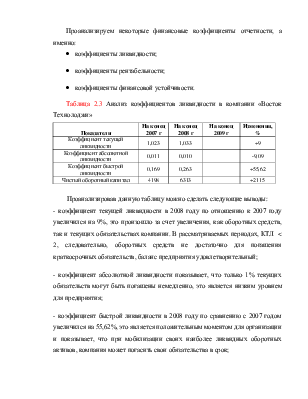

Таблица 2.3 Анализ коэффициентов ликвидности в компании «Восток Технолоджи»

|

Показатели |

На конец 2007 г |

На конец 2008 г |

На конец 2009 г |

Изменения, % |

|

Коэффициент текущей ликвидности |

1,023 |

1,033 |

+9 |

|

|

Коэффициент абсолютной ликвидности |

0,011 |

0,010 |

-9,09 |

|

|

Коэффициент быстрой ликвидности |

0,169 |

0,263 |

+55,62 |

|

|

Чистый оборотный капитал |

4198 |

6313 |

+2115 |

Проанализировав данную таблицу можно сделать следующие выводы:

- коэффициент текущей ликвидности в 2008 году по отношению к 2007 году увеличился на 9%, это произошло за счет увеличения, как оборотных средств, так и текущих обязательствах компании. В рассматриваемых периодах, КТЛ < 2, следовательно, оборотных средств не достаточно для погашения краткосрочных обязательств, баланс предприятия удовлетворительный;

- коэффициент абсолютной ликвидности показывает, что только 1% текущих обязательств могут быть погашены немедленно, это является низким уровнем для предприятия;

- коэффициент быстрой ликвидности в 2008 году по сравнению с 2007 годом увеличился на 55,62%, это является положительным моментом для организации и показывает, что при мобилизации своих наиболее ликвидных оборотных активов, компания может погасить свои обязательства в срок;

- так как оборотные средства за рассматриваемые периоды больше чем краткосрочные обязательства, следовательно, компания может погасить свои краткосрочные обязательства и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Таблица 2.4 Анализ коэффициентов рентабельности в компании «Восток Технолоджи»

|

Показатели |

На конец 2007 г. |

На конец 2008 г. |

Изменение, % |

|

Рентабельность активов |

0,0393 |

0,0394 |

+0,25 |

|

Рентабельность продаж |

0,0375 |

0,039 |

+4 |

|

Коэффициент рентабельности собственного капитала |

1,27 |

0,999 |

-21,3 |

Проанализировав данные, можно сделать следующий вывод:

- рентабельность продаж показывает, что в 2007 году со 100 рублей вложенных затрат предприятие получило 3,75 рублей, в 2008 году со 100 рублей вложенных затрат предприятие получило 3,9 рублей.

- коэффициент рентабельности собственного капитала в 2008 году по сравнению с 2007 годом сократился на 21%, это произошло из - за резкого сокращения собственных средств компании. В 2007 году со 100 рублей вложенного собственного капитала компания получала 127 рублей, а в 2008 году – 99,9 рублей.

Таблица 2.5 Анализ коэффициентов финансовой устойчивости в компании «Восток Технолоджи»

|

Показатели |

На конец 2007 г. |

На конец 2008 г. |

Изменение, % |

|

Коэффициент концентрации собственного капитала |

0,031 |

0,039 |

+25,8 |

|

Коэффициент концентрации заемного капитала |

0,969 |

0,961 |

-0,83 |

|

Коэффициент соотношения заемного и собственного капитала |

31,39 |

24,391 |

-22,3 |

|

Коэффициент маневренности собственного капитала |

0,031 |

0,040 |

+29,03 |

Проанализировав данную таблицу можно сделать следующие выводы:

- коэффициент концентрации собственного капитала в 2008 году по сравнению с 2007 годом увеличился на 25,8%, это свидетельствует о том, что компания начала больше использовать свои собственные средства для деятельности компании;

-доля заемных средств в 2008 году по сравнению с 2007 годом сократилась на 0,8% и составила 96,1%, следовательно, можно сделать вывод, что капитал компании в основном сформирован за счет заемных средств;

- коэффициент соотношения заемного и собственного капитала показывает, что на 1 рубль собственного капитала приходилось в 2007 году – 31,39 рублей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.