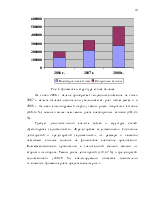

процессе проведения оценки финансово–хозяйственного состояния получены следующие показатели. Анализ имущественного положения и структуры капитала предприятия показал, что среди хозяйственных средств предприятия основную долю составляют внеоборотные активы, а среди источников хозяйственных средств – собственный капитал, что положительно характеризует деятельность предприятия. Однако, выявлен рост заемного капитала (+ 20,14 %) – это произошло за счет значительного увеличения суммы краткосрочных кредитов и займов (+ 27,56 %) и кредиторской задолженности (+ 1,97 %).

Использование основных фондов признано эффективным, т. к. прирост прибыли от продаж за 2007 г. составил + 145,06% и превышает прирост стоимости основных фондов (+ 129,08 %).

Анализ использования персонала предприятия показал, что в ООО «УНИВЕРСАЛ» большие неиспользованные возможности роста уровня трудовых показателей, которые связаны с нехваткой рабочих, с целодневными, внутрисменными и непроизводительными потерями рабочего времени, что нужно учитывать при планировании и организации производства в будущем.

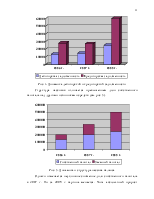

Анализ финансовых результатов показал, что рост чистой прибыли за 2008 г.составил 26707 тыс. руб. или 186,07 %, таким образом, положение общества укрепилось. Повышение рентабельности в 2008 г. на 20,26 % произошло под влиянием снижения показателей уровня себестоимости, управленческих расходов, что положительно, и снижения рентабельности продаж и уровня процентов к получению – что отрицательно.

Следует отметить, что финансовая устойчивость предприятия признана достаточной, однако отрицательная динамика группы показателей свидетельствует о некотором неблагоприятном прогнозе относительно финансового состояния в перспективе.

Фактором, отрицательно характеризующим деятельность предприятия является и то, что текущие платежи превышают текущие поступления, поэтому в ближайший промежуток времени ООО «УНИВЕРСАЛ» останется неплатежеспособно. Произошло увеличение среднего срока расчетов с дебиторами с 8,69 до 23,64 дня. Кроме того, вырос период хранения запасов с 20,55 до 44,1 дня, а коэффициент оборачиваемости запасов снижается, т.е. происходит рост остатков продукции и как следствие увеличение количества запасов на складе.

Также были выявлены следующие отрицательные тенденции – недостаток собственных оборотных средств, заметный удельный вес и прогрессирующий рост показателей дебиторской и кредиторской задолженности. При анализе финансовой отчетности обнаружена «слабость» отдельных финансовых показателей (коэффициенты абсолютной и текущей ликвидности, коэффициент обеспеченности собственными средствами), отражающих неплатежеспособность предприятия, т. е. кризис ликвидности.

На основе выявленных положительных и отрицательных тенденций, разработан ряд мероприятий, которые позволят в перспективе улучшить финансово–хозяйственную деятельность предприятия:

1. Сдать в аренду часть площадей административного назначения для оказания парикмахерских услуг.

2. Реализация устаревших и фактически неиспользуемых в основном

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.