|

Глава 10. Динамическое программирование |

Динамическое программирование – раздел математического программирования, представляет собой метод нахождения оптимальных решений в задачах с многоэтапной (многошаговой) структурой.

Рассмотрим несколько примеров.

10.1. Задача об инвестировании предприятий

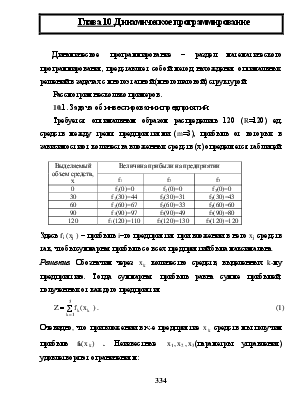

Требуется оптимальным образом распределить 120 (R=120) ед. средств между тремя предприятиями (m=3), прибыль от которых в зависимости от количества вложенных средств (х) определяется таблицей

|

Выделяемый объем средств, х |

Величина прибыли на предприятии |

||

|

f1 |

f2 |

f3 |

|

|

0 |

f1(0)=0 |

f2(0)=0 |

f3(0)=0 |

|

30 |

f1(30)=44 |

f2(30)=31 |

f3(30)=43 |

|

60 |

f1(60)=67 |

f2(60)=33 |

f3(60)=60 |

|

90 |

f1(90)=97 |

f2(90)=49 |

f3(90)=80 |

|

120 |

f1(120)=110 |

f2(120)=130 |

f3(120)=120 |

Здесь fi (xj ) – прибыль i–го предприятия при вложении в него xj средств так, чтобы суммарная прибыль со всех предприятий была максимальна.

Решение. Обозначим через ![]() количество средств, выделенных k-му предприятию. Тогда суммарная

прибыль равна сумме прибылей, полученных от каждого предприятия

количество средств, выделенных k-му предприятию. Тогда суммарная

прибыль равна сумме прибылей, полученных от каждого предприятия

. (1)

. (1)

Очевидно, что при вложении в к-е предприятие ![]() средств мы получим прибыль fk(

средств мы получим прибыль fk(![]() ) . Неизвестные

) . Неизвестные ![]() (параметры управления) удовлетворяют ограничениям:

(параметры управления) удовлетворяют ограничениям:

(2)

(2)

Требуется найти неизвестные

![]() , удовлетворяющие системе ограничений (2) и

обращающие в максимум функцию (1).

, удовлетворяющие системе ограничений (2) и

обращающие в максимум функцию (1).

Обычно ![]() называют оптимальным управлением.

называют оптимальным управлением.

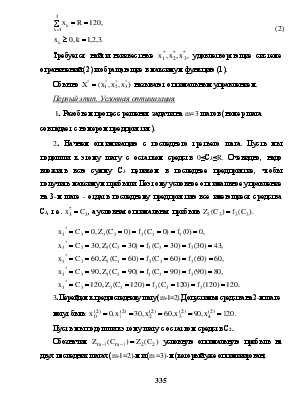

Первый этап. Условная оптимизация

1. Разобьем процесс решения задачи на m=3 шагов (номер шага совпадает с номером предприятия).

2. Начнем оптимизацию с последнего

третьего шага. Пусть мы подошли к этому шагу с остатком средств 0≤С3≤R. Очевидно, надо вложить всю сумму С3

целиком в последнее предприятие, чтобы получить максимум прибыли. Поэтому

условное оптимальное управление на 3-м шаге - отдать последнему предприятию все

имеющиеся средства С3, т.е. ![]() , а

условная оптимальная прибыль

, а

условная оптимальная прибыль ![]() .

.

3. Перейдем к предпоследнему шагу (m-1=2). Допустимые

средства на 2-м шаге могут быть: ![]() .

.

Пусть мы подошли к этому шагу с остатком средств С2.

Обозначим ![]() условную оптимальную прибыль на

двух последних шагах (m-1=2)-м и (m =3)-м (который уже оптимизирован).

условную оптимальную прибыль на

двух последних шагах (m-1=2)-м и (m =3)-м (который уже оптимизирован).

Если мы выделим на 2-м шаге 2-му предприятию средства х2, то на последний шаг останется С3 = С2 - х2 .

Обычно Сm = Сm-1-х m-1 (m=1,2,3), где Сm –количество средств, оставшихся после к- го шага, называют уравнением состояния.

Прибыль на последних двух шагах будет составлять

![]() .

.

Нужно найти такое значение х2, при котором прибыль будет максимальна, т. е.

Тогда

![]() , при

, при ![]() .

.

4.Перейдем к 1-му шагу, т.е. мы перейдем к 1-му предприятию. Количество средств перед первым шагом R=120, т.е. допустимое количество средств может быть только С1= 120.Тогда:

Второй этап. Безусловная оптимизация

1 шаг .k=1

С1= R =120, ![]() ,

, ![]() , т.е.

максимальный доход, который может быть достигнут при вложении R =120 ед. в три предприятии, равен 141, при этом

первому предприятию следует выделить

, т.е.

максимальный доход, который может быть достигнут при вложении R =120 ед. в три предприятии, равен 141, при этом

первому предприятию следует выделить ![]() ед.

ед.

2 шаг .k=2

На основании уравнения состояния

определяем остаток средств к началу второго шага ![]() ,

,![]() ,

,![]() , т.е. второму предприятию следует выделить

30 ед.

, т.е. второму предприятию следует выделить

30 ед.

3 шаг .k=3

![]() ,

,![]() ,

,![]() , т.е. третьему

предприятию следует выделить 30 ед. Итак, оптимальный план инвестирования

предприятий

, т.е. третьему

предприятию следует выделить 30 ед. Итак, оптимальный план инвестирования

предприятий ![]() принесет прибыль

принесет прибыль

Z* = Z1(120) = max Z = 141 ед. средств, т.е. максимум суммарной прибыли равен 141 при условии, что 1-му предприятию выделено 60 ед., 2-му и 3-му – по 30 ед. средств.

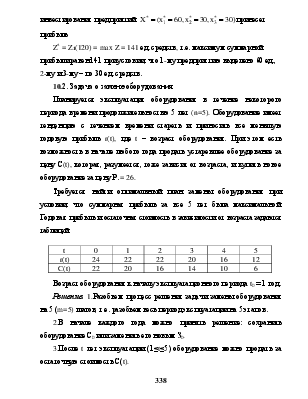

10.2. Задача о замене оборудования

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.