![]() ,

(3.20)

,

(3.20)

Затраты на основные материалы

![]() ,

(3.21)

,

(3.21)

где Мм – масса заготовки, кг;

Цм – цена единицы материала, руб./кг;

d2 – коэффициент, учитывающий затраты на доставку материала.

4. ОПРЕДЕЛЕНИЕ ВЕРХНЕГО И НИЖНЕГО ПРЕДЕЛА

ОТПУСКНОЙ ЦЕНЫ ИЗДЕЛИЯ

Конкурентоспособность новой техники определяется ее потребительскими свойствами и проявляется на рынке.

В рыночных условиях цена определяется исходя из интересов предприятия изготовителя и потребителя продукции, которые не совпадают. Изготовитель изделия не может нормально работать при цене ниже его экономических затрат, он заинтересован продать изделие как можно дороже, а потребитель стремится приобрести новое изделие по максимально низкой цене. Поэтому возникает необходимость определения верхнего и нижнего предела отпускной цены нового изделия, в интервале между которыми находится оптимальная отпускная цена изделия.

4.1. Нижний предел отпускной цены

Нижний предел отпускной цены нового изделия устанавливается исходя из интересов предприятия-изготовителя. Это такая цена, которая после реализации изделия и уплаты всех видов налогов в бюджет и внебюджетные фонды, должна обеспечить предприятию получение прибыли и при этом уровень рентабельности производства продукции должен быть не ниже ставки платы за кредит и не ниже того уровня, который предприятие уже имеет, выпуская освоенную продукцию. При рентабельности ниже, чем ставка платы за кредит предприятие не сможет без ущерба для себя выплатить кредит, взятый на освоение новых изделий. При рентабельности ниже среднего достигнутого уровня предприятию невыгодно осваивать производство новой продукции.

Таким образом, нижний предел отпускной цены нового изделия определяется суммой следующих составляющих: себестоимостью изготовления, прибылью (уровнем рентабельности), налогами, включаемыми в отпускную цену.

В общем, виде нижний предел отпускной цены оцениваемого изделия можно определить по формуле

![]() , (4.1)

, (4.1)

где С2 - себестоимость нового изделия, руб.;

![]() - минимальная прибыль

от реализации нового изделия, приемлемая с точки зрения предприятия-изготовителя,

руб.;

- минимальная прибыль

от реализации нового изделия, приемлемая с точки зрения предприятия-изготовителя,

руб.;

Н2косв - сумма косвенных налогов и отчислений в цене нового изделия, руб.

С учетом действующей в Республике Беларусь системы налогообложения формула (4.1) примет следующий вид:

,

(4.2)

,

(4.2)

где r2 - минимальная рентабельность нового изделия, приемлемая с точки зрения предприятия-изготовителя, в десятичном виде;

hндс – ставка налога на добавленную стоимость в десятичном виде (hндс=0,2);

hц.сб – единая ставка целевых сборов в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестиционные фонды и целевого сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, в десятичном виде (hц.сб=0,025);

hр.ф - единая ставка отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог в десятичном виде (hр.ф=0,02).

4.2. Верхний предел отпускной цены

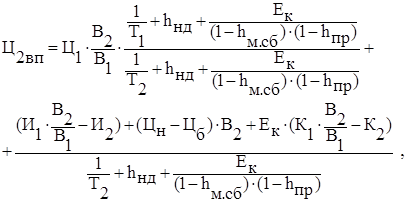

Верхний предел отпускной цены новых средств труда предлагается определять по формуле следующего вида:

(4.3)

(4.3)

где Ц1 - отпускная цена базового средства труда, руб.;

В1, В2 - действительная годовая производительность базового и нового средств труда в натуральном выражении;

Т1, Т2 - срок службы базового и нового средств труда, лет;

Ек - коэффициент экономической эффективности (в общем случае он принимается на уровне ставки платы за кредит, а в частных случаях на уровне фактической рентабельности инвестиций по чистой прибыли, но не ниже ставки платы за кредит);

hнд, hпр- ставки налога на недвижимость и налога на прибыль в десятичном виде (hнд =0,01, hпр =0,3);

hм.сб – ставка местных налоговых отчислений, выплачиваемых из чистой прибыли, в десятичном виде (hм.сб =0,05);

И1 , И2 - текущие издержки эксплуатации (без амортизационных отчислений) базового и нового средств труда, руб.;

Цб, Цн - цена изделия, изготовляемого с использованием базового и нового средств труда, руб.;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.