3.2.3. Для расчета верхнего предела отпускной цены новых средств труда предлагается модель, которая учитывает: потребительские свойства техники (производительность, срок службы, текущие издержки эксплуатации); величину сопутствующих капитальных вложений в обеспечение транспортировки, монтажа техники и производственные здания; потребительские свойства продукции, произведенные с использованием новых средств труда; действующую систему налогообложения.

Верхний предел отпускной цены новых средств труда предлагается рассчитать по формуле, имеющей следующий вид:

, (28)

, (28)

где Цб – отпускная цена базового средства труда, р.;

Вб , Вп – действительная годовая производительность базового и нового средства труда в натуральном выражении;

Тб , Тп – срок службы базового и нового средства труда, лет;

Ен – коэффициент экономической эффективности (в общем случае он принимается на уровне ставки платы за кредит, а в частных случаях на уровне фактической рентабельности инвестиций по чистой прибыли, но не ниже ставки платы за кредит);

hнд , hпр – ставки налога на недвижимость и налога на прибыль в десятичном виде;

hмцс – ставка местных налоговых отчислений, выплачиваемых из чистой прибыли, в десятичном виде;

Иб , Ип – текущие издержки эксплуатации (без амортизационных отчислений) базового и нового средства труда, р. (принимаются в размере % от розничной цены);

Циб , Цип – цена изделия, изготовляемого с использованием базового и нового средства труда, р.;

Кб , Кп – сопутствующие капитальные вложения для базового и нового средства труда, р.

для базового станка:

=3409929566р для модернизируемого станка:

=3409929566р для модернизируемого станка:

=3406027894р

=3406027894р

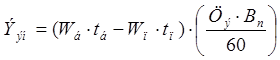

Годовая экономия за счет сокращения издержек эксплуатации при использовании проектируемого варианта определяется:

![]() , (29)

, (29)

где Эзп – годовая экономия на заработной плате;

Ээн – годовая экономия на всех видах энергии самого изделия и производственного процесса, где применяется данное оборудование;

Эр –годовая экономия на ремонтах, как самого изделия, так и оборудования, связанного с ним;

Эа – годовая экономия на амортизационных отчислениях;

Эез – годовая экономия на единовременных затратах.

, (30)

, (30)

где Сб , Сп – часовые тарифные ставки рабочих, занятых в производственных процессах, в которых применяются аналог и спроектированный вариант, р./час;

Кд – коэффициент, учитывающий доплаты и отчисления в бюджет

(доли единиц);

Пн – коэффициент, учитывающий надбавки к заработной плате;

tб , tп – время выполнения технологических операций при базовом и проектируемом варианте, мин. для базового и модернизируемого станка:

, (31)

, (31)

где Wб ,Wп – мощность аналога и спроектированного изделия, кВт;

Цэ – тариф за единицу энергии, р;

Вп – производительность спроектированного изделия.

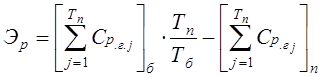

4.3. Экономия на ремонтах за весь срок службы спроектированного оборудования:

, (32)

, (32)

где Ср.г.j – стоимость ремонтов за каждый год службы для аналога и спроектированного изделия;

Тб , Тп – срок службы аналога и нового изделия, соответственно.

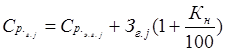

Стоимость ремонтов за весь срок службы базового и спроектированного оборудования определяется:

, (33)

, (33)

где Ср.э.г.j – стоимость элементов, заменяемых в j-том году, р.;

Зг.j – сумма заработной платы, выплачиваемой за ремонты в j-том

году, р.;

Кн – величина накладных расходов (от суммы заработной платы) предприятия, ремонтирующего изделие, %.

Рассчитаем составляющие формул (32), (33):

а) Стоимость элементов, заменяемых в j-том году вычисляется по формуле:

![]() , (34)

, (34)

где ![]() - количество заменяемых

деталей, шт;

- количество заменяемых

деталей, шт;

![]() -средняя стоимость всех

заменяемых деталей, шт.

-средняя стоимость всех

заменяемых деталей, шт.

для базового станка:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.