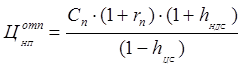

3.1. Нижний предел отпускной цены нового оборудования устанавливается исходя из интересов предприятия-изготовителя. Это такая цена, которая после реализации оборудования и уплаты всех видов налогов в бюджет и внебюджетные фонды, должна обеспечить предприятию получение прибыли и при этом уровень рентабельности производства продукции должен быть не ниже ставки платы за кредит и не ниже того уровня, который предприятие уже имеет, выпуская освоенную продукцию.

Таким образом, нижний предел отпускной цены нового изделия определяется суммой следующих составляющих: себестоимостью изготовления, прибылью (уровнем рентабельности), налогами, включаемыми в отпускную цену. С учетом действующей в Республике Беларусь системы налогообложения нижний предел отпускной цены оцениваемого изделия можно определить по формуле:

, (11)

, (11)

где Сп – себестоимость нового изделия, р.;

rп – минимальная рентабельность нового изделия, приемлемая с точки зрения предприятия-изготовителя, в десятичном виде;

hндс – ставка налога на добавленную стоимость в десятичном виде;

hцс – единая ставка целевых сборов в местные и республиканские целевые бюджетные фонды.

для базового станка:

для модернизируемого станка:

3.2. Верхний предел отпускной цены новых средств труда определяется исходя из экономических интересов пользователя. Это такая цена, которая обеспечивает экономическую эффективность инвестиций, обусловленных приобретением, транспортированием и монтажом нового оборудования, на уровне эффективности действующих, экономически эффективных активов. То есть, инвестиции в новые средства труда должны обеспечивать рентабельность на уровне достигнутой рентабельности, но не ниже принятого критерия (коэффициента экономической эффективности).

Для определения верхнего предела отпускной цены необходимо определить величину капитальных вложений потребителя сопутствующих приобретению нового вида оборудования и текущие издержки, связанные с его эксплуатацией.

3.2.1. Капитальные затраты потребителя

В составе капитальных вложений потребителей новой техники учитываются следующие затраты: на приобретение, доставку, монтаж, техническую подготовку, наладку оборудования; на пополнение оборотных фондов, связанных с созданием и использованием новой техники; стоимость необходимых производственных площадей и других элементов основных фондов, связанных с созданием и использованием новой техники и т.д.

3.2.1.1. Общая сумма капитальных вложений определяется:

![]()

![]() , (12)

, (12)

где Коб – стоимость приобретения оборудования, р.

Ксоп – сопутствующие капитальные вложения, р.

3.2.1.2. Сопутствующие капитальные вложения:

![]() , (13)

, (13)

где Км – затраты на доставку и установку оборудования в базовом варианте, р;

Кзд – стоимость производственных помещений, р.;

Цос – затраты на универсальную оснастку, р.

по аналогу

![]() , (14)

, (14)

где Цб – стоимость оборудования в базовом варианте, р.;

dб – коэффициент, учитывающий затраты на доставку и установку оборудования (1,12).

для базового станка:

![]()

для модернизируемого:

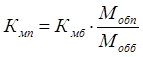

, (15)

, (15)

где Мобп ,Мобб – масса оборудования в базовом и модернизируемом варианте, т.

численно:

3.2.1.4. Стоимость производственных помещений определяется исходя из величины производственной площади, занятой под оборудованием и цены 1 м2 производственной площади:

![]() , (16)

, (16)

где Цпл – цена квадратного метра производственного помещения, р.

S – площадь под оборудование с учетом проходов и проездов, м2.

для базового станка:

![]()

для модернизируемого станка:

![]()

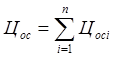

, (17)

, (17)

где Цосi – затраты на оснастку i-го вида, тыс. р.

для базового станка:

![]()

для модернизируемого станка:

![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.