2.1. Предпосылки и основная идея проекта

Изучаемым объектом в данном дипломном проекте является модернизация цеха по переработке термопластов литьём под давлением. Литьевая форма, установленная на термопластавтомате Д 3132-250.

В данном дипломном проекте предлагается уменьшение диаметра разводящих литников и введение в конструкцию формы впускных литниковых каналов, что улучшает качество продукции, снижает себестоимость продукции.

2.2. Маркетинговый анализ рынка.

В России и за рубежом — действует множество предприятий, участков и цехов, выпускающих продукцию из пластмасс методом литья под давлением.

ОАО «Полимер Быт» - это предприятие, являющееся одним из крупнейших производителей товаров народного потребления в г. Москва. Завод обладает большой производственной базой и располагает современными мощностями переработки пластмасс. Завод постоянно совершенствует технологию и номенклатуру выпускаемой продукции. Постоянное внедрение новых технологий, новые дизайнерские разработки позволяют улучшить качество выпускаемой продукции.

ОАО «Карболит» - одно из крупных предприятий страны. Основная номенклатура предприятия включает до 150 наименований высококачественной продукции - синтетических смол и пластмасс и более 300 наименований - изделий: из пластмасс. Потребители продукции ОАО "Карболит" - более 6 тысяч предприятий различных отраслей народного хозяйства в России.

ООО «Техоснастка» - одно из ведущих предприятий по переработке изделии из пластмасс методом литья под давлением. Основным продуктом предприятия является производство товаров народного потребления, а также товаров используемых в автомобилестроении.

2.3. Расчет капитальных и текущих затрат по проекту.

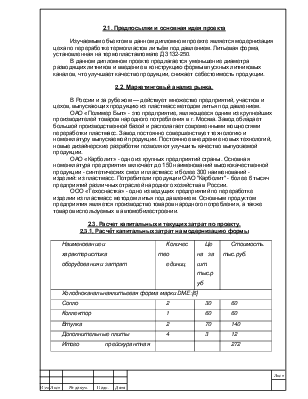

2,3.1, Расчёт капитальных затрат на модернизацию формы

|

Наименование и характеристика оборудования и затрат |

Количество единиц |

Цена за шт. тыс.руб |

Стоимость. тыс.руб. |

|

Холодноканальнаялитьевая форма марки DME:[6] |

|||

|

Сопло |

2 |

30 |

60 |

|

Коллектор |

1 |

60 |

60 |

|

Втулка |

2 |

70 |

140 |

|

Дополнительные плиты |

4 |

3 |

12 |

|

Итого прейскурантная стоимость: |

272 |

||

|

Монтаж (10 % от стоимости) |

27,2 |

||

|

Транспортные расходы (5% от стоимости) |

13,6 |

||

|

Всего по смете: |

312,8 |

||

Модернизация осуществляется в течении 2-х рабочих дней.

2.3.2. Расчет текущих затрат та производство и реализацию

продукции

При расчете текущих затрат на производство и реализацию продукции рекомендуется использовать формулу[5];

С=См+Сэ+Сфот+Сстр+Сцех+Собщ+Свн, где:

См - затраты на сырье и материалы, полуфабрикаты, комплектующие изделия вычетом стоимости возвратных отходов и побочной продукции);

Сэ - затраты на топливо и энергию на технологические нужды;

Сфот - оплата труда основного персонала;

Сстр - расходы по содержанию и эксплуатации оборудования;

Сцех - цеховые расходы;

Собщ - общезаводские расходы;

Свн- внешнепроизводственные расходы.

2.3.2.1. Расчет эффективного фонда времени работы оборудования

Тэф=Тном( I -К/100), где

Тном - номинальный фонд времени работы оборудования за год, (дн);

К – коэффициент, учет времени простоя оборудования в плановом ремонте - 5% [1]

В свою очередь:

Тном=( Тк-Тнд) = (365-14-104)=250(дн)

где Тк - календарный фонд времени (365дн);

Тнд - количество нерабочих дней в году.

Тэф =250х(1-5/100)=237 (дн)

Работа литьевой машины в сутки – 1 смена по 8 ч;

Тэф л.м. = 237х8 = 1896 ч.

2.3.2.2. Расчет годовой производительности:

Р = З600/tц * Тэф л

3600 - число секунд в часе.

tц - время цикла производства, одного изделия.

Тэф л - эффективный фонд времени работы литьевой машины

До модернизации:

Р = З600/tц * Тэф л

3600 - число секунд в часе,

tц - время цикла производства одного изделия,

Тэф л = 1896 ч - эффективного фонда времени литьевой машины

τn - время цикла изделия;

tц = 1,3 • tr +tl, где tl - время охлаждения литника,

τr = ![]() ·

· ![]() ·ln(

·ln(![]() ·

· ![]() )

)

а - коэффициент температуропроводности полимера, м2/с;

δ - максимальная толщина литника, м;

tф - температура формы. К;

tл-температура впрыскиваемого материала, К;

tк - температура охлаждения, К;

а - 1,08 х 10-7 м2/с;

δ = 0,006 м; tф = 303 К; tл =453 К;

tк = tф + (5-12) = 303+7 = 310 К;

τr = ![]() ·

· ![]() ·ln(

·ln(![]() ·

· ![]() ) = 85.34 сек.

) = 85.34 сек.

t„ = 13,4+85,34 = 98.74 сек

Р = 3600/98,74* 1896 = 69127 шт/год

После модернизации:

Р = З600/tц * Тэф л

3600 - число секунд в часе,

tц - время цикла производства одного изделия,

Тэф л = 1896 ч - эффективного фонда времени литьевой машины

τn - время цикла изделия;

tц = 1,3 • tr +tl, где tl - время охлаждения литника,

τr = ![]() ·

· ![]() ·ln(

·ln(![]() ·

· ![]() )

)

а - коэффициент температуропроводности полимера, м2/с;

δ - максимальная толщина литника, м;

tф - температура формы. К;

tл-температура впрыскиваемого материала, К;

tк - температура охлаждения, К;

а - 1,08 х 10-7 м2/с;

δ = 0,006 м; tф = 303 К; tл =453 К;

tк = tф + (5-12) = 303+7 = 310 К;

τr = ![]() ·

· ![]() ·ln(

·ln(![]() ·

·![]() ) = 23,86 сек.

) = 23,86 сек.

t„ = 13,4+23,86 = 37,26 сек

Р = 3600/37,36* 1896 = 183188 шт/год

2.3.2.3. Затраты на сырье и основные материалы

Затраты на сырье и основные материалы (См) определяются, исходя из расходных норм и материалов и оптовых цен в расчете на весь объем выпуска продукции предприятия (цеха) по формуле:

См В·Ц·m, где

В - количество изделий в год шт.;

Ц - стоимость сырья, руб.:

m - масса изделия, кг.

Ц = 35 руб. за 1 кг. полиэтилена

До модернизации:

В1 =68945 шт/год;

m1= 0,12x1,3= 0,156кг - масса изделия за вычетом отходов;

M1-B1·mi=68945·0,156=10755,42 руб.

См1= 0,156х35=5,46 руб/шт

См1 год = 68945*35*0,156=376439 руб.

После модернизации:

В2 = 183188 шт/год;

m2 = 0,12 кг - масса изделия без отходов

M2=B2m2-183188х0,12=21983 руб.

См2за ед = 0,12 х35 =4,2 руб.

См2 = 183188x35x0,12 = 769389 руб.

2.3.2.4. Расчет затрат на топливно-энергетические ресурсы

Расчет затрат на топливно-энергетические ресурсы в денежном выражении (Сэ) осуществляется исходя из выявленной потребности и действующих цен на данные ресурсы в расчете на проектируемый объем выпуска продукции по формуле:

Сэ = СхЭхТэф.л.м.. ,где

С - стоимость электроэнергии [2];

Э - энергопотребление машины;

Тэф.л.м, - эффективный фонд работы термопластавтомата.

До модернизации

Сэ = 2,5х30х1896 = 142200 руб.

После модернизации

Сэ= 30х2,5 х 1896 = 142200 руб.

2.3.2.5 Затраты на оплату труда основного персонала, Сот.

Сот=Ч*N*Зл

Ч – численность обслуживающего персонала;

N - количество смен;

Зл - месячная заработная плата работника;

Литейщики:

Ч = 2, N=1, Зл= 17000руб.

Сот.лит. = 2х1х17000х12=408000 руб/год.

Наладчик:

Ч=2, N = 1. Зл = 19000руб.

Сот.нал. = 1х1х17000х12=204000 руб/год

Таблица

|

Должность рабочего |

Численность за одну смену |

Количество смен в сутки |

ЗШ рабочего в .месяц, руб. |

/ "одовой фонд з/п, руб. |

|

Литейщик |

2 |

1 |

17000 |

408000 |

|

Наладчик |

1 |

1 |

19000 |

228000 |

|

Итого (Сот): |

3 |

636000 |

Страховые взносы

Сстрах = ∑ ГФЗП * 30%

Сстрах = 636000 х 0,3 = 190800 тыс. руб.

2.3.2.6. Расходы на содержание и эксплуатацию оборудования

В состав расходов по содержанию и эксплуатации оборудования (Срсо) входят амортизация оборудования и транспортных средств, расходы на ремонт и затраты по эксплуатации оборудования и транспортных средств, прочие расходы. Они включаются в себестоимость готовой продукции (работ, услуг) и распределяются на отдельные ее виды иди путем' прямого отнесения на тот или иной вид оборудования, или. пропорционально основной заработной плате производственных рабочих.

Срс0 = 3а + 3р

За - затраты на амортизацию (10% от стоимости оборудования)

Зр - затраты на ремонт (4% от стоимости оборудования)

До модернизации

|

Основное оборудование |

Стоимость |

единица измерений |

|

Литьевая машина |

1050000 |

руб. |

|

Литьевая форма |

170000 |

руб. |

|

Итого: |

1220000 |

руб. |

|

Затрат на амортизацию |

122000 |

руб. в год |

|

Затраты на ремонт |

42000 |

руб. в год |

|

С1рсо |

164000 |

руб. |

После модернизации

|

Основное оборудование |

Стоимость |

единица измерений |

|

Литьевая машина |

1050000 |

руб. |

|

Литьевая форма |

300000 |

руб. |

|

Итого: |

1350000 |

руб. |

|

Затраты на амортизацию |

135000 |

руб. в год |

|

Затраты на ремонт |

47264 |

руб. в год |

|

С2рсо |

182264 |

руб. |

2.3.2.7. Цеховые и общезаводские расходы

Цеховые расходы (Cцех)включают в основном затраты по управлению производством и общехозяйственные расходы цеха. В их состав входят затраты на оплату труда работников аппарата управления цехом, единый социальный налог, амортизация, содержание, капитальный и текущий ремонт зданий, сооружений цеха, испытания, опыты, исследования, рационализация и изобретательство, охрана труда и прочие расходы.

Общезаводские расходы (Собщ) объединяют затраты, связанные с деятельностью предприятия в целом. В их состав входят оплата труда работников аппарата управления предприятием и прочего общезаводского персонала, единый социальный налог, амортизация, расходы на содержание и текущий ремонт общезаводских основных фондов, затраты на испытания и опыты, содержание общезаводских лабораторий, на изобретательство, на охрану труда, подготовку кадров, организованный набор рабочих и др.

Величина цеховых и общезаводских затрат в сумме составляет 40%[3] от основных затрат.

Сцех +Собщ = 0,4х(См + Сэ + Сфот + Сесн + Срсо)

До модернизации

Сцех+Собщ=0,4х(376439+142200+636000+165360+164000)=593600

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.