ГЛАВА 4.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО "МЕЖДУРЕЧЬЕ".

Основные показатели финансовой состоятельности - коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами - в компании "Междуречье" имеют неудовлетворительные значения.

В течение всего рассматриваемого периода коэффициент текущей ликвидности был ниже нормативного уровня, т.е. средства, которые могут быть получены от ликвидации имущества компании не гарантирует возврата задолженности ее кредиторам.

Основной причиной неудовлетворительного состояния коэффициента текущей ликвидности является опережающий рост кредиторской задолженности против роста стоимости оборотных активов.

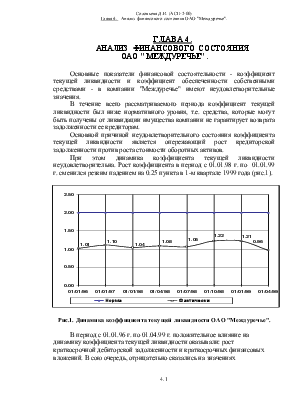

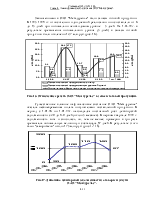

При этом динамика коэффициента текущей

ликвидности неудовлетворительна. Рост коэффициента в период с 01.01.98 г. по

01.01.99 г. сменился резким падением на 0.25 пункта в 1-м квартале 1999 года

(рис.1).

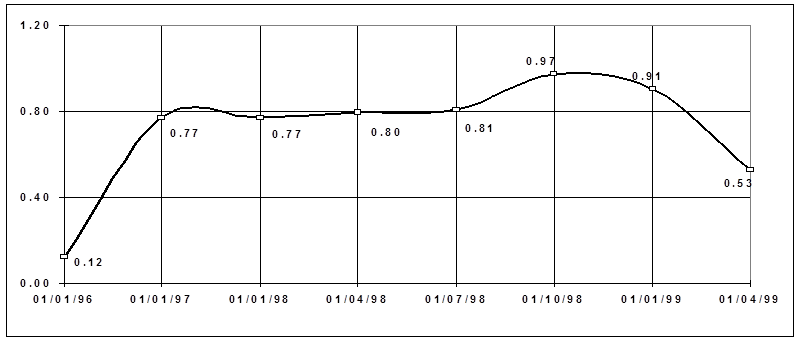

Рис.1. Динамика коэффициента текущей ликвидности ОАО "Междуречье".

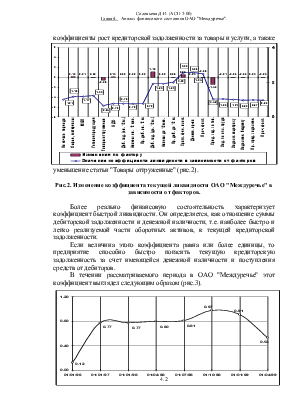

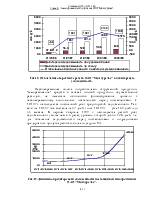

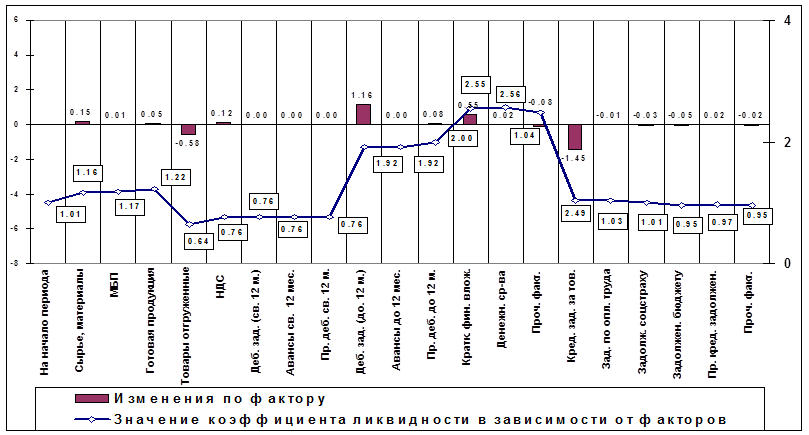

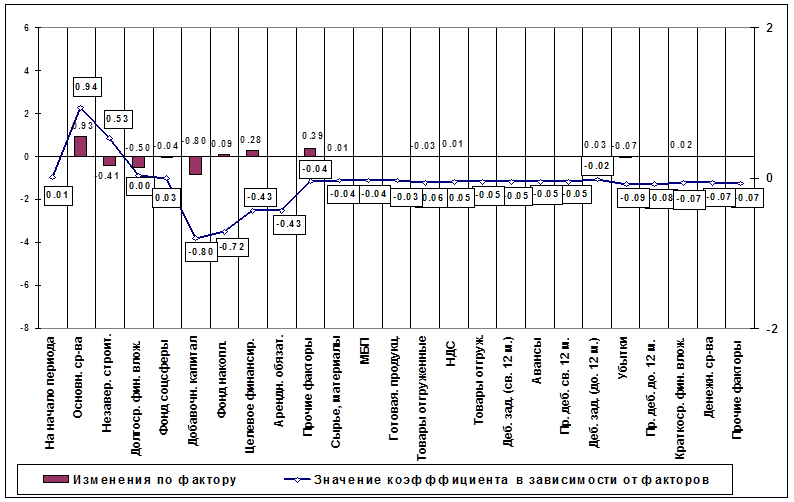

В период с 01.01.96 г. по 01.04.99 г. положительное влияние на динамику коэффициента текущей ликвидности оказывали: рост краткосрочной дебиторской задолженности и краткосрочных финансовых вложений. В сою очередь, отрицательно сказались на значениях коэффициенты рост кредиторской задолженности за товары и услуги, а также уменьшение статьи "Товары отгруженные" (рис.2).

Рис.2. Изменение коэффициента текущей ликвидности ОАО "Междуречье" в зависимости от факторов.

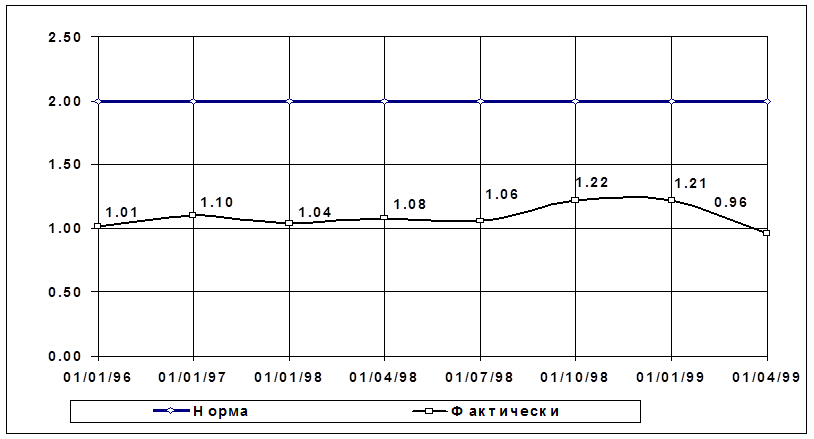

Более реально финансовую состоятельность характеризует коэффициент быстрой ликвидности. Он определяется, как отношение суммы дебиторской задолженности и денежной наличности, т.е. наиболее быстро и легко реализуемой части оборотных активов, к текущей кредиторской задолженности.

Если величина этого коэффициента равна или более единицы, то предприятие способно быстро погасить текущую кредиторскую задолженность за счет имеющейся денежной наличности и поступления средств от дебиторов.

|

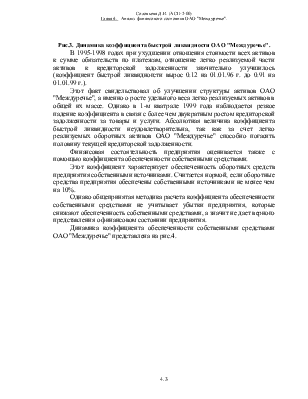

Рис.3. Динамика коэффициента быстрой ликвидности ОАО "Междуречье".

В 1995-1998 годах при ухудшении отношения стоимости всех активов к сумме обязательств по платежам, отношение легко реализуемой части активов к кредиторской задолженности значительно улучшилось (коэффициент быстрой ликвидногсти вырос 0.12 на 01.01.96 г. до 0.91 на 01.01.99 г.).

Этот факт свидельствовал об улучшении структуры активов ОАО "Междуречье", а именно о росте удельного веса легко реализуемых активов в общей их массе. Однако в 1-м кватрале 1999 года наблюдается резкое падение коэффициента в связи с более чем двукратным ростом кредиторской задолженности за товары и услуги. Абсолютная величина коэффициента быстрой ликвидности неудовлетворительна, так как за счет легко реализуемых оборотных активов ОАО "Междуречье" способно погасить половину текущей кредиторской задолженности.

Финансовая состоятельность предприятия оценивается также с помощью коэффициента обеспеченности собственными средствами.

Этот коэффициент характеризует обеспеченность оборотных средств предприятия собственными источниками. Считается нормой, если оборотные средства предприятия обеспечены собственными источниками не менее чем на 10%.

Однако общепринятая методика расчета коэффициента обеспеченности собственными средствами не учитывает убытки предприятия, которые снижают обеспеченность собственными средствами, а значит не дает верного представления о финансовом состоянии предприятия.

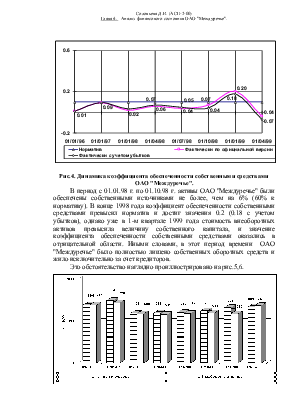

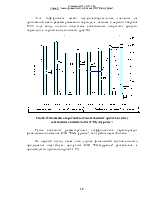

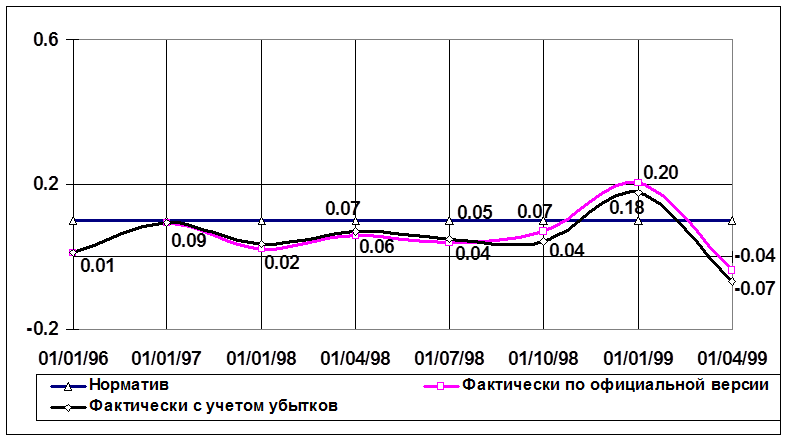

Динамика коэффициента обеспеченности собственными средствами ОАО "Междуречье" представлена на рис.4.

|

Рис.4. Динамика коэффициента обеспеченности собственными средствами ОАО "Междуречье".

В период с 01.01.98 г. по 01.10.98 г. активы ОАО "Междуречье" были обеспечены собственными источниками не более, чем на 6% (60% к нормативу). В конце 1998 года коэффициент обеспеченности собственными средствами превысил норматив и достиг значения 0.2 (0.18 с учетом убытков), однако уже в 1-м квартале 1999 года стоимость внеоборотных активов превысила величину собственного капитала, и значение коэффициента обеспеченности собственными средствами оказались в отрицательной области. Иными словами, в этот период времени ОАО "Междуречье" было полностью лишено собственных оборотных средств и жило исключительно за счет кредиторов.

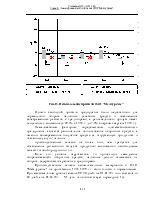

|

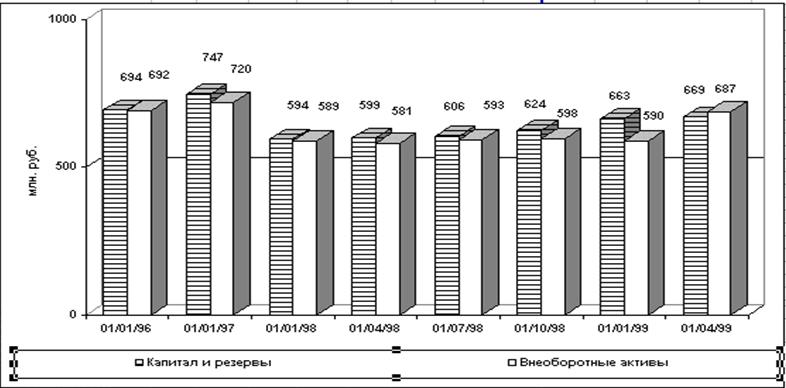

Рис.5. Соотношение постоянных активов и собственного капитала

|

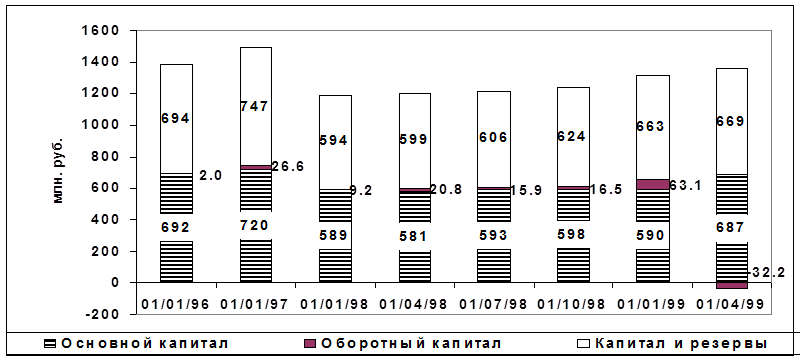

Рис.6. Структура капитала ОАО "Междуречье".

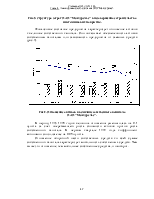

Основными факторами, отрицательно повлиявшими на состояние коэффициента обеспеченности собственными средствами, явились:

¨ Рост добавочного капитала, который снизил коэффициент обеспеченности собственными средствами на 0.8 пункта;

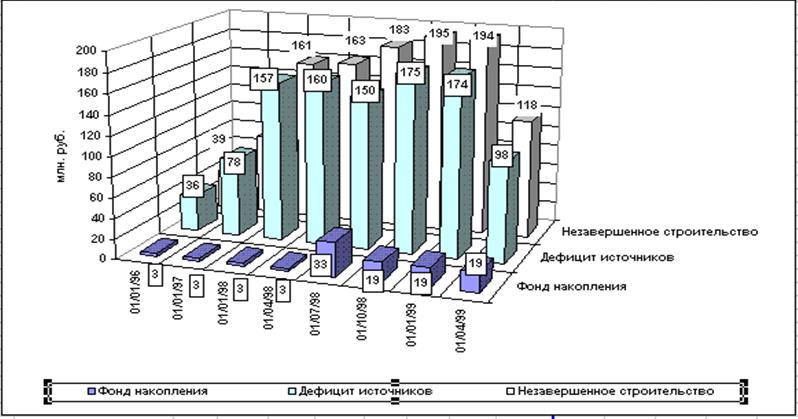

¨ Вложения в основные фонды при недостаточности источников на эти цели понизили коэффициенты на 0.41 пункта. Так, к концу 1998 года затраты в незавершенном строительстве составили 194 млн.руб. при наличии средств фонда накоплений на эту дату -19 млн.рублей. То есть дефицит источников составил 174 млн.руб., при этом затраты вне завершенное строительство с 01.01.96 г. по 01.01.99 г. выросли на 155 млн. руб.(с 39 до 194 млн.руб.), а средства фонда накоплений только на 16 млн.рублей (с 3 до 19 млн.руб.) (рис.8);

¨ Долгосрочные финансовые вложения в другие организации в сумме 103 млн.руб. при отсутствии финансовых источников.

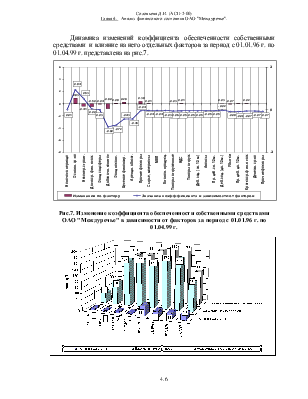

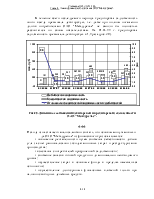

Динамика изменений коэффициента обеспеченности

собственными средствами и влияние на него отдельных факторов за период с

01.01.96 г. по 01.04.99 г. представлена на рис.7.

Рис.7. Изменение коэффициента обеспеченности собственными средствами ОАО "Междуречье" в зависимости от факторов за период с 01.01.96 г. по 01.04.99 г.

Рис.8. Структура затрат ОАО "Междуречье" в незавершенное строительство и источников их покрытия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.