![]()

|

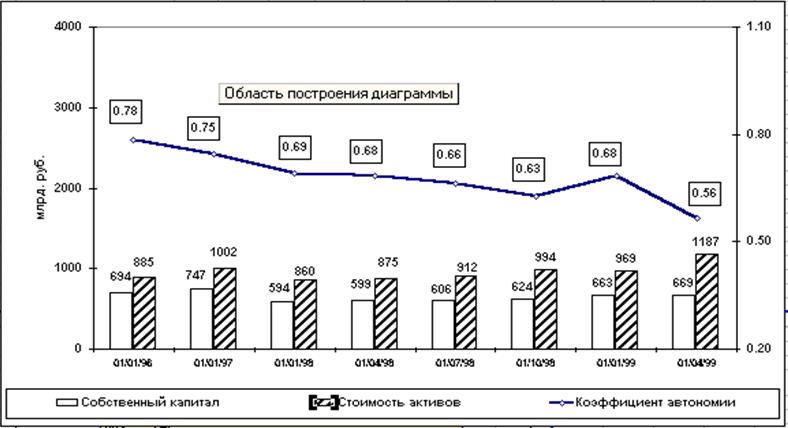

Рис.9. Отношение активов к величине собственного капитала

ОАО "Междуречье".

В период 1995-1998 годов величина отношения уменьшилась на 0.1 пункта за счет опережающего роста стоимости активов против роста собственного капитала. В первом квартале 1999 года коэффициент автономии снизился еще на 0.08 пункта.

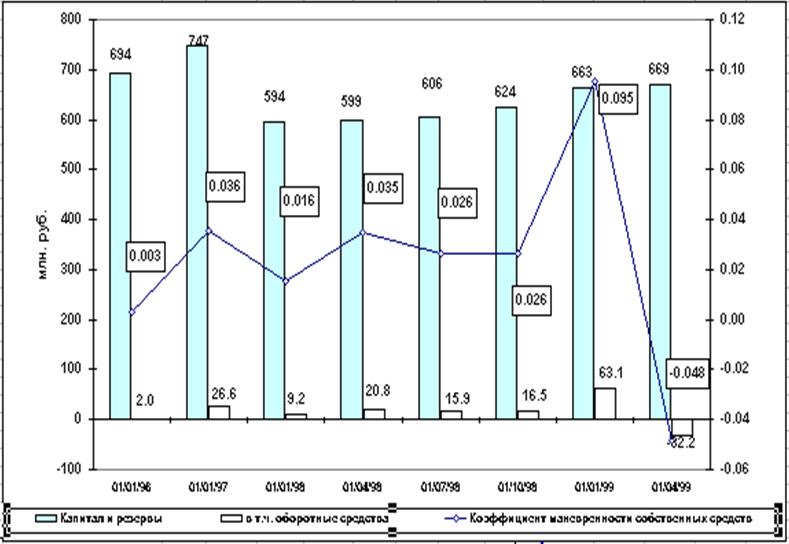

Отношение оборотной части собственных средств ко всей сумме собственного капитала характеризует мобильность собственных средств. Чем выше это отношение, тем мобильнее собственные средства, и наоборот.

|

Рис.10. Отношение оборотной части собственных средств к сумме собственного капитала ОАО "Междуречье".

Такое состояние рассмотренных коэффициентов характеризует финансовое положение ОАО "Междуречье", как крайне неустойчивое.

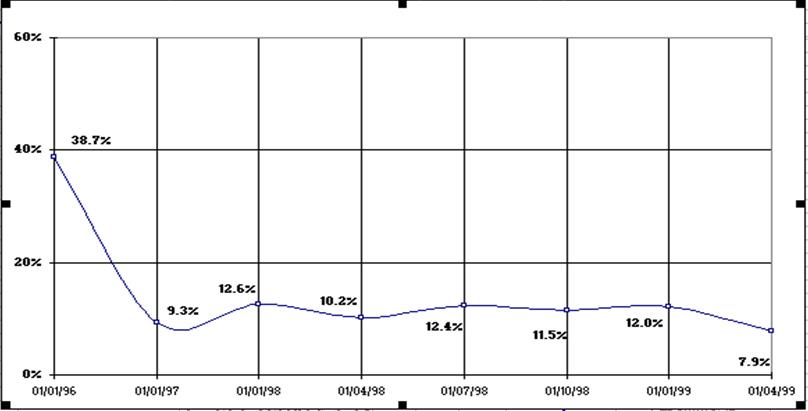

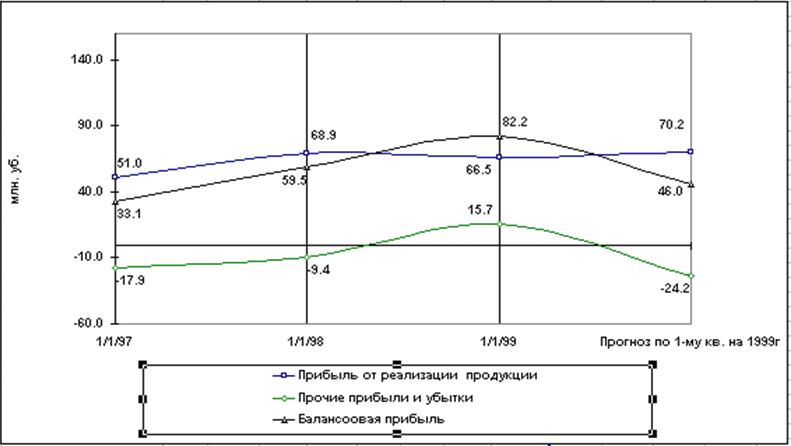

На первый взгляд какая-либо угроза финансовой состоятельности предприятия отсутствует: продукция ОАО "Междуречье" рентабельна, а производство прибыльно (рис.11-12).

Рис.11. Динамика рентабельности реализованной продукции

ОАО "Междуречье"

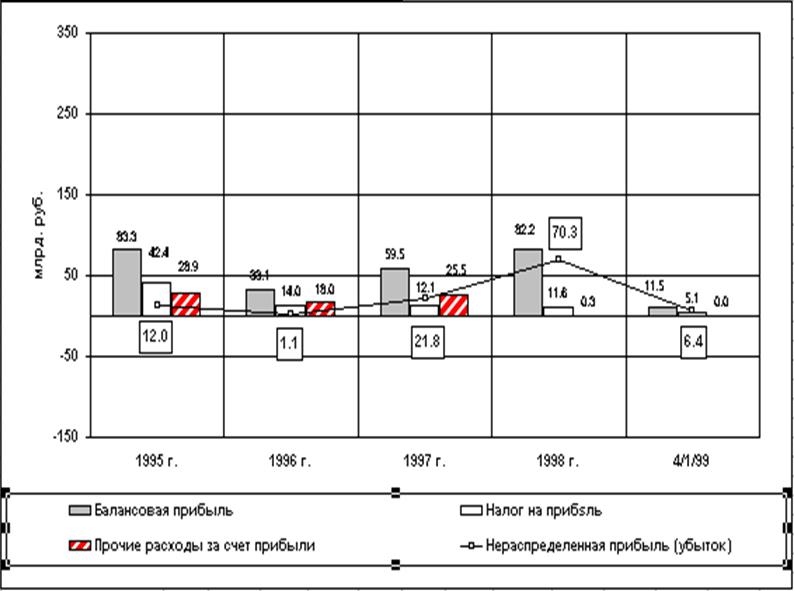

За 1996 г. балансовая прибыль составила 33,1 млн.руб., в 1997 г.- 59,5 млн.руб., за 1998 г. - 82,2 млн.руб.

Рис.12. Динамика прибыли ОАО "Междуречье"

В период с 01.01.96 г. по 01.04.99 г. ОАО "Междуречье" имело свободную нераспределенную прибыль (рис. 13.).

Рис.13. Использование прибыли ОАО "Междуречье"

Однако свободной прибыли предприятия было недостаточно для нормального оборота наличных денежных средств и обеспечения своевременных расчетов с кредиторами, а рентабельность продаж имеет тенденцию к снижению (с 38,7% в 1995 г. до 7,9% в первом квартале 1999 г.).

Немаловажным фактором, определяющим платежеспособность предприятия, является рациональное использование оборотных средств, а именно: своевременное получение средств за отгруженную продукцию и оказанные услуги; наличие производственных запасов не более того, чем требуется для обеспечения ритмичного выпуска продукции; минимально необходимые запасы готовой продукции и т.п.

Если эти условия нарушаются, то происходит замедление оборачиваемости оборотных средств, наличные деньги изымаются из оборота, задерживаются расчеты с кредиторами.

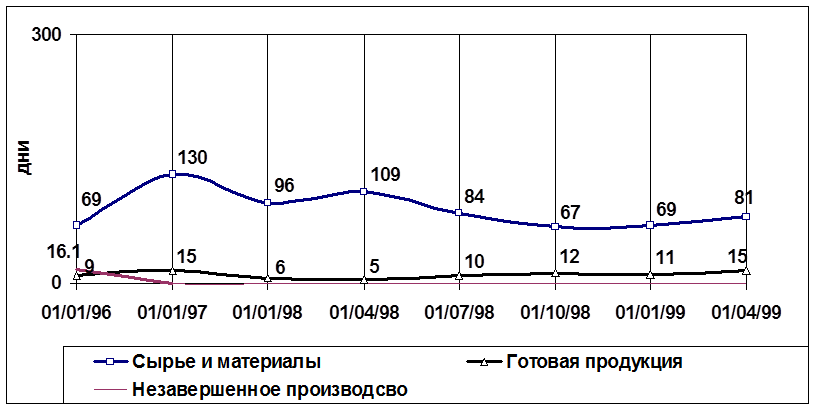

Производственные запасы вспомогательных материалов в ОАО "Междуречье" на протяжении 1995-1998 гг. были близки к нормативным. При максимальном уровне запасов 80-90 дней, на 01.01.99г. они составляли 69 дней, а на 01.04.99г. — 81 день, что соответствует норме (рис. 14).

Рис. 14. Динамика остатков запасов и затрат ОАО "Междуречье"

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.