Таблица 19– Результаты расчета капитальных вложений в основные фонды и амортизационные отчисления

|

Группы основных фондов |

Первоначальная стоимость основных фондов, руб. |

Норма амортизации, % |

Амортизационные отчисления, руб. |

|

Рабочие машины и оборудование |

15600000 |

10 |

1560000 |

|

Силовое электрооборудование |

748800 |

4 |

29952 |

|

Производственный инвентарь, инструменты и приспособления (1% от стоимости оборудования) |

156000 |

9 |

14040 |

|

Прочие Непредусмотренные расходы (3% от суммы учтенных капиталовложений) |

468000 |

3,8 |

17784 |

|

Итого по цеху |

16972800 |

1621776 |

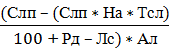

Остаточная стоимость выбывающего оборудования рассчитывается по формуле:

Со

=  (12)

(12)

где Слп – первоначальная стоимость выбывшего оборудования, руб;

На – норма амортизации выбывшего оборудования, %;

Тсл – срок службы демонтируемого оборудования, лет;

Рд – расходы на демонтаж оборудования, принимаем 8% от стоимости оборудования;

Лс – ликвидационная стоимость оборудования по цене металлолома, принимаем 10% от первоначальной стоимости оборудования;

Ал – количество единиц ликвидируемого оборудования, шт.

Со = (3825000 – (3825000 * 12,5 * 10)/100 + 306000 – 382500) * 4 =

= -4131000,руб

Ко.ф

= ![]() н.об.i

+

н.об.i

+ ![]() оi;

(13)

оi;

(13)

Ко.ф = 15600000 – 4131000 = 11469000, руб.

Таким образом, необходимо 11469000 руб. для реконструкции участка.

4.2.2 Расчет инвестиций в оборотные средства

Расчет величины нормируемых оборотных средств отделения производится по элементам незавершенного производства.

Норматив незавершенного производства Нн.п., руб., рассчитывается по формуле:

![]() .

(14)

.

(14)

где Всут – среднесуточный выпуск продукции, т/сут.;

Зн.п – длительность производственного цикла, сутки;

С – цеховая себестоимость единицы продукции, руб./т, по данным калькуляции;

Кн.р. – коэффициент нарастания расходов, рассчитывается по формуле:

Кн.р.

= ![]() (15)

(15)

где Зм – затраты на сырье, по данным калькуляции, руб/т.;

Сп–полная себестоимость продукции, руб/т, по данным калькуляции.

Кн.р.1. = 155,7 + 0,5 * (8700,92 – 155,7) /8700,92 = 0,51

Кн.р.2. = 155,7 + 0,5 * (8791,5 – 155,7)/ 8790,1 = 0,51

Нн.п.1. = 9,9 * 1 * 8340,4 * 0,51 = 42141,92

Нн.п.2. = 10,6 * 1 * 8450,9 * 0,51 = 45576,12

ΔНн.п. = Нн.п.2. – Нн.п.1. (16)

ΔНн.п. = 43819,4 – 42025,8 = 3434,2

4.2.3 Общая величина инвестиций

Общая сумма инвестиций К, руб., на реализацию предлагаемых мероприятий рассчитывается по формуле:

К = Ко.ф. ± ΔНн.п. (17)

где Ко.ф. – инвестиции в основные фонды;

ΔНн.п. – инвестиции в оборотные средства.

К = 11469000 + 3434,2 = 11472434,2 руб.

4.3 Финансирование инвестиций

Источниками финансирования инвестиционной деятельности могут быть собственные ресурсы (прибыль, амортизационные отчисления, средства, накопленные в денежных фондах предприятия др.), заемные средства, привлеченные средства.

В случае, если возникает необходимость воспользоваться кредитом банка для финансирования капитальных вложений, то необходимо к капитальным вложениям прибавить сумму процентов З, руб., которую предприятие выплатит коммерческому банку за пользование кредитом. Величина процентов определяется по формуле:

З

= ![]() (18)

(18)

где Кпол - полученный кредит, руб.;

Д - срок пользования кредитом, дни;

С - годовая процентная ставка за кредит, %.

Примем, что для корпоративных заемщиков годовая ставка процентов составит 17%.

З=11472434,2 * 730 * 17/360 * 100 = 3954803 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.