4. результаты организационных преобразований могут сказаться не немедленно, а через определенный промежуток времени, например, тогда, когда ухудшиться рыночная конъюнктура и для эффективной работы потребуется мобилизация всех, в том числе организационных, резервов фирмы;

5. в период внедрения организационного проекта, особенно при недостаточно продуманном плане внедрения, показатели работы фирмы могут не только не вырасти, но и снизиться, что характерно для периодов реформ вообще.

В качестве целевых показателей организационного проектирования можно применять только самые общие характеристики деятельности фирмы. Такими характеристиками являются финансовые результаты.

Применение финансовых результатов в качестве цели организационных преобразований полностью согласуется с пониманием фирмы, как коммерческого предприятия, целью которого является получение прибыли (дохода). Кроме того, рыночная экономика, которая является внешней средой фирмы, требует от нее концентрации усилий на удовлетворение тех общественных потребностей, которым соответствует максимальный спрос. Это приводит к объективному постоянному изменению номенклатуры и ассортимента производимых товаров и услуг вплоть до полного изменения профиля деятельности. В то же время финансовая сущность работы фирмы не изменяется и представляет собой непрерывную последовательность денежных доходов и расходов с общим требованием превышения первых над вторыми.

Финансовые результаты, как цель работы фирмы вообще и организационных преобразований в частности, могут трактоваться по-разному в зависимости, от тех конкретных финансовых условий, в которых в настоящее время находится фирма. Эти условия могут требовать одного из двух финансовых результатов:

1. Достижение финансовой стабильности.

2. Обеспечение финансового роста.

Достижение финансовой стабильности является целью фирмы в том случае, если она испытывает трудности с финансовыми ресурсами. Заметим, что такие трудности в настоящее время характерны для большинства российских фирм, причем далеко не всегда по причинам, зависящим от них. Однако, как показывает практика, организационные преобразования способны положительно и существенно повлиять на финансовое положение фирмы, обеспечив базу финансовой стабильности – в первую очередь за счет рационального построения финансовой службы (функциональной подсистемы) и целенаправленного внутрифирменного финансового планирования.

Под финансовой стабильностью фирмы понимается ее способность своевременно и в полном объеме:

1. выполнять свои обязательства по платежам;

2. обеспечивать финансовыми ресурсами свои текущие производственно-хозяйственные потребности;

3. создавать финансовый резерв на случай изменения требований со стороны внешней среды или покрытия непредвиденных убытков.

Достижение финансовой стабильности является целью, которая должна быть реализована в достаточно короткой перспективе – в течение 1-2 лет. Однако это не исключает, а скорее требует в связи с важностью задачи, формирования системы критериев ее постепенного достижения. Критериями являются частные показатели финансовой стабильности (точнее стабилизации), которые устанавливаются как плановые задания на короткие (квартал-полугодие) периоды времени. Система этих показателей включает в себя три группы с соответствующим содержанием.

Группа I. Показатели внешней финансовой стабильности.

Эти показатели отражают финансовое положение фирмы в аспекте ее отношений с основными элементами внешней среды. В группу входят:

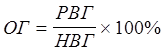

1.1. Степень выполнения обязательств фирмы перед государством (ОГ), которая определяется отношением реально совершенных выплат налогов, отчислений, сборов, штрафов, пени и т.п. (РВГ) к их необходимой величине (НВГ):

(3.1)

(3.1)

Нормативное (идеальное) значение этого показателя равно 100% (при условии учета при определении необходимой величины выплат их нормативных сроков). Достижение нормативного значения означает достижение финансовой стабильности по этой характеристике, однако критериями здесь должны являться, – как и для всех других ее показателей – промежуточные (от исходного состояния до 100%) значения, привязанные к определенным срокам.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.