Лабораторное занятие 7 (3 часа).

Расчёт фондов заработной платы. Формы и системы оплаты труда

Цели: научиться применять на практике знания по формированию заработной платы; освоить способы расчёта фонда заработной платы различными методами; усвоить методику начисления заработной платы (при различных формах оплаты труда).

Задания:

1. Рассмотреть сущность и виды фондов заработной платы (нормативный фонд заработной платы, фонд авторских вознаграждений, фонд поощрения).

2. Проанализировать методы расчёта нормативных фондов оплаты труда: суммарные (корректирующий и остаточный), аналитические (структурно-аналитические /прямые/ и распределительные /косвенные/), распределительные методы (по нормативам зарплатоёмкости, по нормативам рентабельности труда, по организационно-техническим характеристикам работ и подразделений).

3. Изучить последовательность расчёта фондов поощрения (премирование за общие результаты деятельности предприятия и поощрение за личные достижения).

Справочная информация.

Фонд заработной платы – это сумма средств, получаемых сотрудниками предприятия за определённый период (день, месяц, квартал, год) в соответствии с оценками затрат и результатами труда.

Фонд заработной платы предприятия целесообразно рассматривать как сумму нормативного фонда, фонда авторских вознаграждений (за реализованные проекты продукции, технологии, организации труда, производства и управления) и фонда поощрений, зависящего от рыночной конъюнктуры и эффективности работы предприятия в целом.

Нормативный фонд – включает фонд по тарифным ставкам, окладам и сдельным расценкам, фонд доплат за условия труда, фонд надбавок за профессиональное мастерство и премий за индивидуальные результаты труда.

Фонд авторских вознаграждений – определяется по ставкам авторского гонорара в зависимости от реальной эффективности соответствующих проектов.

Фонд поощрения – определяется по итогам работы предприятия за определённый период (месяц, квартал, год).

Методы расчёта нормативных фондов оплаты труда.

Основную часть фонда заработной платы составляет нормативный фонд, который может рассматриваться как ресурс, обеспечивающий уровень оплаты труда, установленный в трудовых договорах и контрактах. При благоприятных условиях этот уровень увеличивается за счёт фонда поощрения. Методы расчёта фондов заработной платы ориентированы на определение величины нормативного фонда.

Можно выделить две группы методов расчёта фонда оплаты труда: суммарные и аналитические. Суммарные методы ориентированы на определение общей величины фонда оплаты труда предприятия, исходя из отчётных данных, без анализа факторов, определяющих трудоёмкость работ. В составе суммарных целесообразно выделить корректирующий (трендовый) и остаточный методы.

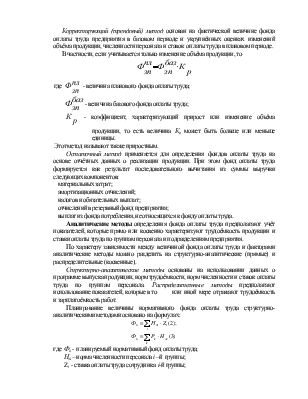

Корректирующий (трендовый) метод основан на фактической величине фонда оплаты труда предприятия в базовом периоде и укрупнённых оценках

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.