2 вариант Анна Абрамова

Задача. Мебельная фабрика реализует гарнитуры собственного производства. Объём продаж в год составляет 15000 ед. Выручка от продаж – 275 500 тыс.руб. При этом переменные расходы – 140000 тыс.руб., а постоянные – 90000 тыс.руб. У предприятия есть резервы по наращиванию объёмов производства и продаж. Оцените:

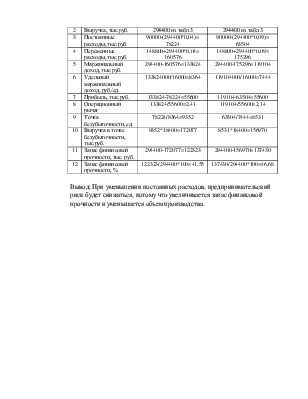

1) Предпринимательский риск при данном объёме продаж;

2) Предпринимательский риск при изменении объёмов продаж. Рассмотрите варианты объёма продаж 10000 ед., 16000 ед., 16500 ед., 17000 ед.;

3) Степень предпринимательского риска при увеличении постоянных расходов на 2% и 8% (объём продаж 16000 ед.)

4) Как изменится предпринимательский риск при переводе основных рабочих предприятия с повременной на сдельно – премиальную оплату труда? Рассмотрите два варианта оплаты труда: 4% и 9% от полученной выручки (объём продаж – 16000 ед.)

Сделайте выводы по результатам проведенных расчётов.

Решение.

1. Рассчитаем предпринимательский риск, то есть силу операционного рычага, точку безубыточности, и запас финансовой прочности, при заданном объёме продаж. Порядок расчётов и их результаты удобно представить в табличной форме (табл.1):

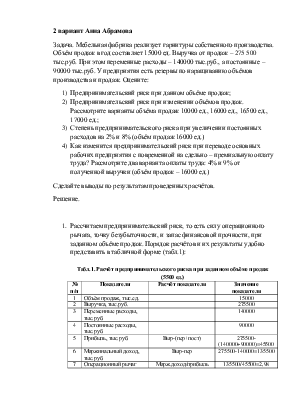

Табл.1. Расчёт предпринимательского риска при заданном объёме продаж (5500 ед.)

|

№ п/п |

Показатели |

Расчёт показателя |

Значение показателя |

|

1 |

Объём продаж, тыс.ед. |

15000 |

|

|

2 |

Выручка, тыс.руб. |

275500 |

|

|

3 |

Переменные расходы, тыс.руб. |

140000 |

|

|

4 |

Постоянные расходы, тыс.руб. |

90000 |

|

|

5 |

Прибыль, тыс.руб. |

Выр-(пер+пост) |

275500-(140000+90000)=45500 |

|

6 |

Маржинальный доход, тыс.руб. |

Выр-пер |

275500-140000=135500 |

|

7 |

Операционный рычаг |

Марж.доход/прибыль |

135500/45500=2,98 |

|

8 |

Удельные переменные расходы, руб./ед. |

Пер/объём продаж |

140000/15000=9300 |

|

9 |

Цена продажи, руб |

Выр/объём продаж |

275500/15000=18400 |

|

10 |

Удельный маржинальный доход, руб./ед. |

Марж. Доход/объём продаж |

135500/15000=9000 |

|

11 |

Точка безубыточности, ед. |

Пост/уд. Марж.доход |

90000/9000=10000 |

|

12 |

Выручка в точке безубыточности, тыс. руб. |

Точка безуб.хцена продажи |

10000*18400=184000 |

|

13 |

Запас финансовой прочности, тыс. руб. |

Выр – выр. В точ.безуб. |

275500-184000=91500 |

|

14 |

Запас финансовой прочности, % |

(выр-выр в т.без.)/вырх100% |

91500/275500*100=33,2 |

Вывод: Мебельная фабрика имеет неплохие показатели хоз. деятельности. Увеличение объёмов продаж на 1% ведёт к увеличению прибыли на 2,98 %. Предприятие может снижать объёмы продаж при неблагоприятной конъюнктуре рынка на 33,2% или на 91500 тыс. руб., прежде чем войдёт в состояние равновесия. В данной ситуации предприятие при равновесном значении выручки в 184000 тыс. руб. имеет выручку от своей деятельности в размере 275 500 тыс. руб. При данном объёме продаж наблюдается минимальный предпринимательский риск.

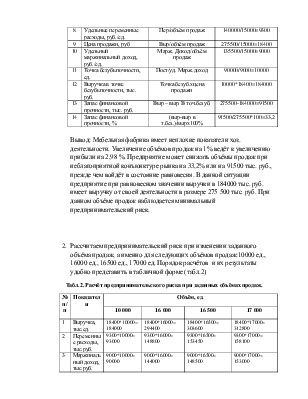

2. Рассчитаем предпринимательский риск при изменении заданного объёма продаж, а именно для следующих объёмов продаж:10000 ед., 16000 ед., 16500 ед., 17000 ед. Порядок расчётов и их результаты удобно представить в табличной форме (табл.2)

Табл.2. Расчёт предпринимательского риска при заданных объёмах продаж.

|

№ п/п |

Показатели |

Объём, ед. |

|||

|

10 000 |

16 000 |

16 500 |

17 000 |

||

|

1 |

Выручка, тыс.ед. |

18400*10000=184000 |

18400*16000= 294400 |

18400*16500= 303600 |

18400*17000= 312800 |

|

2 |

Переменные расходы, тыс.руб. |

9300*10000= 93000 |

9300*16000= 148800 |

9300*16500= 153450 |

9300*17000= 158100 |

|

3 |

Маржинальный доход, тыс.руб. |

9000*10000= 90000 |

9000*16000= 144000 |

9000*16500= 148500 |

9000*17000= 153000 |

|

4 |

Постоянные расходы, тыс.руб. |

90000 |

90000 |

90000 |

90000 |

|

5 |

Прибыль, тыс.руб. |

184000-93000-90000=1000 |

294400-148800-90000=55600 |

303600-153450-90000=60150 |

312800-158100-90000=64700 |

|

6 |

Операционный рычаг |

90000/1000= 90 |

144000/55600= 2,59 |

148500/60150= 2,47 |

153000/64700= 2,36 |

|

7 |

Запас финансовой прочности, тыс. руб. |

184000-184000=0 |

294400-184000=110400 |

303600-184000=119600 |

312800-184000=128800 |

|

8 |

Запас финансовой прочности, % |

0/184000*100=0 |

110400/294400*100=37,5 |

119600/303600* 100=39,4 |

128800/312800* 100=41,17 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.