где Rпр до н/обл – рентабельность прибыли до налогообложения, %; Пдо н/обл – прибыль до налогообложения, тыс. руб.

(%)

(%)

(%)

(%)

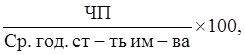

в) Rконеч.деят-ти =

где ЧП – чистая прибыль предприятия, тыс. руб.

Rконеч.деят-тиПрош. =  (%)

(%)

Rконеч.деят-тиОтч. =  (%)

(%)

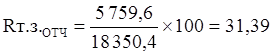

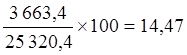

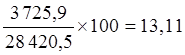

г) Rт.з.=

где Rт.з. – рентабельность текущих затрат, %; åИО – сумма издержек обращения, тыс. руб.

(%)

(%)

(%)

(%)

д) Rим-ва=

где Rим-ва – рентабельность имущества, %

Rим-ваПР =  (%)

(%)

Rим-ваОТЧ =  (%)

(%)

6. Рассчитаем отклонения по всем показателям рентабельности:

|

а) |

|

|

б) |

|

|

в) |

|

|

г) |

|

|

д) |

|

Вывод. По всем относительным показателям рентабельности наблюдается снижение, что оценивается отрицательно. Наибольшее снижение отмечено по рентабельности продаж на 2,49 % по сравнению с прошлым годом, так как прибыль от продаж расчет более медленными темпами, чем товарооборот на предприятии. Минимальное снижение рентабельности приходится на показатель рентабельности текущих затрат на 0,19 % по сравнению с прошлым годом.

Задача 6. Рассчитать сумму прибыли до налогообложения, текущего налога на прибыль и чистую прибыль торгового предприятия будущего года на основе следующих данных:

а) оборот розничной торговли предприятия на будущий год составит 37 560,3 тыс. руб.;

б) уровень торговых надбавок – 36,0 %;

в) уровень издержек обращения предприятия – 25,0 %;

г) в будущем году предполагается получить доходы:

- от реализации основных фондов на предприятии на сумму 127,0 тыс. руб.;

- от сдачи в аренду 50 м2 торговой площади со ставкой 1,1 тыс. руб. за 1 м2 в месяц;

д) сумма налогов, относимых на финансовые результаты деятельности торгового предприятия, составит 260,0 тыс. руб.;

е) на предприятии не предполагается формировать отложенные налоговые активы (ОНА) и обязательства (ОНО). Сделать вывод.

Решение:

1. Определим сумму валовой прибыли предприятия на будущий год:

(тыс. руб.)

(тыс. руб.)

2. Рассчитаем сумму издержек обращения предприятия на будущий год:

(тыс. руб.)

(тыс. руб.)

3. Определим сумму прибыли от продаж предприятия на будущий год:

![]() (тыс. руб.)

(тыс. руб.)

4. Сумма доходов от аренды = 50 × 1,1 × 12 мес = 660,0 (тыс. руб.)

5. Определим величину прибыли до налогообложения на будущий год:

![]() (тыс. руб.)

(тыс. руб.)

6. Рассчитаем сумму текущего налога на прибыль, уплачиваемого предприятием в будущем году:

(тыс. руб.)

(тыс. руб.)

Ставка налога на прибыль составляет 24,0 %

7. Определим величину чистой прибыли предприятия на будущий год:

![]() (тыс. руб.)

(тыс. руб.)

Ответ. Сумма прибыли до налогообложения на будущий год составит 1 079,36 тыс. руб., сумма текущего налога на прибыль – 259,05 тыс. руб., а величина чистой прибыли будущего года сформируется в размере 820,31 тыс. руб.

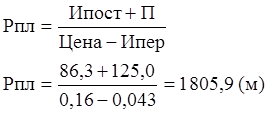

Задача 7. Рассчитать плановый объем продажи тканей, если предполагаемая прибыль составит 125,0 тыс. руб. Совокупные постоянные расходы – 86,3 тыс. руб. Переменные издержки на 1 м ткани 43 руб., цена за 1 м ткани составляет 160 руб.

Решение:

1. Определим плановый объем продаж ткани при установленной прибыли предприятия:

Ответ: Плановый объем продажи ткани при заданной прибыли должен составлять 1805,9 м.

Задача 8. Рассчитать плановую величину прибыли от продаж торгового предприятия методом целевой нормы прибыли. Товарооборот будущего года составит 32 780,2 тыс. руб., а рентабельность продаж будущего года предполагается в размере 5,2 %.

Решение:

1. Определим плановую величину прибыли от продаж торгового предприятия:

(тыс. руб.)

(тыс. руб.)

Ответ: Плановая величина прибыли от продаж по торговому предприятию на будущий год составит 1 704,57 тыс. руб.

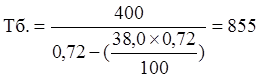

Задача 9. Определить, при каком объеме продаж в будущем году предприятие будет иметь нулевую прибыль, если известно следующее:

а) стоимость единицы товара составляет 720 руб.;

б) по расчетам предприятия уровень переменных затрат по реализации единицы товара – 35 % от стоимости товара;

в) общая сумма условно-постоянных затрат предприятия составляет 400,0 тыс. руб.

Решение:

1. Определим, при каком объеме продаж в будущем году предприятия будет иметь нулевую прибыль:

(ед.)

(ед.)

Ответ: Предприятие в будущем году будет иметь нулевую прибыль в случае реализации 855 единиц товара.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.