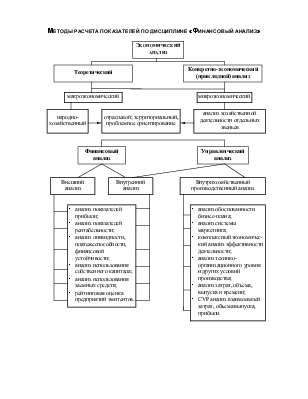

Методы расчета показателей по дисциплине «Финансовый анализ»

|

|

Текущие активы: |

переменные: создаются за счет краткосрочных обязательств; постоянные: минимум текущих активов (запасов и затрат), которые образуются за счет собственного и долгосрочного заемного капитала |

|

Общая оценка финансового состояния |

|

|

Финансовое состояние - комплексное понятие, характеризующиеся системой показателей, отражающих наличие финансовых ресурсов, их размещение и использование / это результат взаимодействия всех экономических элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственных и рыночных факторов / это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Задача анализа - оценка платежеспособности предприятия в долгосрочной и краткосрочной перспективе. В краткосрочном периоде - оценка состояния собственных оборотных средств и ликвидности баланса (денежные средства на расчетном счете и в кассе, дебиторская и кредиторская задолженность, убытки, непогашенные в срок кредиты и займы). Долгосрочная перспектива - исследование структуры источников средств, внеоборотных активов. |

|

|

Методика оценки финансового состояния |

|

|

1. расчет абсолютных показателей - дают общую характеристику предприятия [а)реальная балансовая стоимость имущества - валюта баланса; б) стоимость внеоборотных средств; в) стоимость оборотных средств - мобильной части; в) объем заемных средств; г) величина собственных средств]; 2. вертикальный и горизонтальный анализ (процентный анализ) актива баланса - получаем выводы о составе и изменении имущества в целом и отдельно по группам |

|

|

Таблица горизонтального анализа |

||||||||||||||

|

Показатели |

Предыдущий |

Текущий |

Изменение |

|||||||||||

|

период |

период |

в сумме |

в процентах |

|||||||||||

|

1 |

2 |

3 |

4=3-2 |

5=3/2 |

||||||||||

|

Итого: |

||||||||||||||

|

Таблица вертикального анализа |

||||||||||||||

|

Статьи |

Сумма |

Удельный вес (в прцентах) |

||||||||||||

|

баланса |

на начало |

на конец |

на начало |

на конец |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

||||||||||

|

Итого: |

100 |

100 |

||||||||||||

|

3. оценка состава и динамики источников средств собственного капитала, заемного капитала, авансируемого капитала 4. сравнительный анализ баланса на основе аналитического баланса - дает оценку хозяйственных средств, источников и их взаимосвязей. |

||||||||||||||

|

Таблица аналитического баланса |

||||||||||||||

|

Раздел |

Абсолютная величина |

Удельный вес в процентах |

Изменение |

|||||||||||

|

баланса |

НГ |

КГ |

НГ |

КГ |

в абсолютных величинах |

в удельных весах |

в процентах к началу года |

в % к изм-ию итога баланса |

||||||

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2 |

9=6i/Итог 6 |

||||||

|

Экспресс-анализ финансового состояния |

|

1. оценка экономического потенциала фирмы 1.1. оценка имущественного положения ~ общая сумма хозяйственных средств (валюта баланса) ~ величина основных средств ~ доля основных средств в общей сумме активов 1.2. оценка финансового положения ~ величина собственных средств ~ доля собственных средств в общей сумме источников ~ коэффициент покрытия общий (текущие активы / текущие обязательства) ~

доля собственных оборотных

средств в их общей сумме ~ доля долгосрочных заемных средств в общей сумме источников ~ коэффициент покрытия запасов (собственные оборотные средства / запасы) 1.3. наличие «больных» статей ~ убытки (ф.2) ~ просроченные кредиты и дебиторская задолженность (ф.5) ~ ссуды и займы, не погашенные в срок (ф.2) 2. Оценка результативности финансово-хозяйственной деятельности 2.1. оценка прибыльности ~ прибыль отчетного периода ~ рентабельность общая ~ рентабельность основной деятельности 2.2. оценка динамичности ~ сравнение темпов роста выручки, прибыли, капитала в целом |

|

~ оборачиваемость активов ~ продолжительность операционного и финансового цикла ~ коэффициент погашаемости дебиторской задолженности 2.1. оценка эффективности использования экономического потенциала ~ рентабельность авансированного капитала ~ рентабельность собственного капитала |

|||||||||||||||||||||||||||||

|

Анализ финансовой устойчивости предприятия |

|||||||||||||||||||||||||||||

|

Финансовая устойчивость - такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении кредитоспособности в условиях допустимого уровня риска. |

|||||||||||||||||||||||||||||

|

Анализ абсолютных показателей финансовой устойчивости |

|||||||||||||||||||||||||||||

|

1. источники собственных средств |

ф.1, раздел III |

||||||||||||||||||||||||||||

|

2. внеоборотные активы |

ф.1, раздел I |

||||||||||||||||||||||||||||

|

3. наличие собственных оборотных средств (1-2) - проверка минимального условия финансовой устойчивости |

ф.1, III - I |

||||||||||||||||||||||||||||

|

4. долгосрочные кредиты м займы |

ф.1, стр.510 |

||||||||||||||||||||||||||||

|

5. наличие собственных оборотных средств и долгосрочных источников их образования (3+4) |

ф.1, III - I + стр.510 |

||||||||||||||||||||||||||||

|

6. краткосрочные кредиты и заемные средства |

ф.1, стр.610 |

||||||||||||||||||||||||||||

|

7. общая величина основных источников формирования запасов и затрат (5+6) |

ф.1, III - I + стр.510 + стр.610 |

||||||||||||||||||||||||||||

|

8. общая величина запасов и затрат |

ф.1, стр.210+стр.220 |

||||||||||||||||||||||||||||

|

9. излишек или недостаток собственных оборотных средств на покрытие запасов и затрат (3-8) |

ф.1, III - I - стр.210 - стр.220 |

||||||||||||||||||||||||||||

|

10. излишек или недостаток собственных оборотных средств и долгосрочных источников на покрытие запасов и затрат (5-8) |

ф.1, III - I + стр.510 - стр.210 - стр.220 |

||||||||||||||||||||||||||||

|

11. излишек или недостаток общей величины источников формирования запасов и затрат (7-8) |

ф.1, III - I + стр.510 + стр.610 - стр.210 - стр.220 |

||||||||||||||||||||||||||||

|

12. Трехкомпонентный показатель в зависимости от знаков показателей №№ 9,10,11 (если излишек есть или разница равна 0 на начало и конец периода по отдельности, то компонента равна 1; если есть недостаток - компонента равна 0; в остальных случаях | |||||||||||||||||||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.