IAS 27, IAS 3 Консолидация

IAS 27 «Консолидированная и отдельная финансовая отчетность»

IAS 3 «Объединение бизнеса»

Объединение компаний – это соединение отдельных компаний в единую отчитывающуюся компанию.

Дочерняя компания – это компания, которая контролируется другой компанией.

Материнская компания – имеет одну или несколько дочерних.

Группа компаний – это материнская компания и одна или несколько дочерних (все дочерние).

КФО – это финансовая отчетность группы, представленная как отчетность одной компании.

Учет ДК в отчетности МК. Инвестиция в ДК должна быть отражена по фактической себестоимости либо в соответствии с МСФО 39 «Финансовые инструменты» по справедливой стоимости (это не в КФО, а в отчетности МК).

С точки зрения МСФО консолидация позволяет объективно и правдиво оценить инвестиции в другие компании. Мы обязаны консолидировать все компании, подконтрольные МК. Существование контроля предполагает, что МК владеет прямо или косвенно через ДК более чем половиной голосующих акций, кроме исключительных случаев, когда может быть продемонстрировано, что такое владение не обеспечивает контроля.

Если на момент приобретения ДК соответствует критериям приобретенных с целью продажи, то она должна учитываться в соответствии с IFRS 5 «Активы на продажу» (по справедливой стоимости за вычетом расходов на продажу).

Контроль также существует, когда МК владеет не более половиной акций и может продемонстрировать следующее:

1) может управлять более чем половиной голосующих акций по соглашению с инвесторами

2) определяет финансовую и хозяйственную политику ДК согласно Уставу

3) смещает или назначает большинство членов Совета директоров (органы управления) и имеет большинство голосов на заседании Совета директоров.

Разрешение на исключение из консолидации: МК не должна представлять КФО, если:

1) она сама является ДК, полностью или частично принадлежащей другой компании. И эта компания составляет КФО согласно МСФО.

2) компания не котируется на бирже

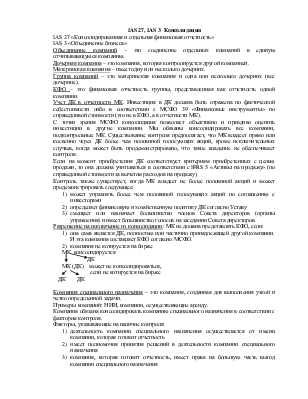

![]()

![]() МК консолидируется

МК консолидируется

ДК

МК (ДК) может не консолидироваться,

![]()

![]() если

не котируется на бирже

если

не котируется на бирже

ДК ДК

Компания специального назначения – это компания, созданная для выполнения узкой и четко определенной задачи.

Примеры компаний: НИИ, компании, осуществляющие аренду.

Компания обязана консолидировать компанию специального назначения в соответствии с фактором контроля.

Факторы, указывающие на наличие контроля:

1) деятельность компании специального назначения осуществляется от имени компании, которая готовит отчетность

2) имеет полномочия принятия решений в деятельности компании специального назначения

3) компания, которая готовит отчетность, имеет права на большую часть выгод компании специального назначения

УП. КФО должна составляться на основе единой УП. Если использование единой УП при подготовке КФО представляется нецелесообразным или невыполнимым, то этот факт должен раскрываться с указанием статей КФО, к которым применялась различная УП.

Дата приобретения – это дата фактического перехода контроля над приобретенной ДК к покупателю. Результаты операций ДК включаются в КФО с даты приобретения. Результаты деятельности выбывшей ДК включаются в КФО до даты выбытия.

Раскрытие информации в ФО МК: если она не консолидирует:

1) что это ее отдельная отчетность

2) факт освобождения от консолидации

3) адрес той компании, которая консолидирует отчетность

4) предоставить перечень контролируемых не ассоциируемых компаний, с указанием доли собственности в них и метода учета

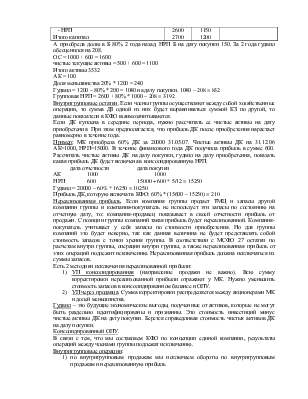

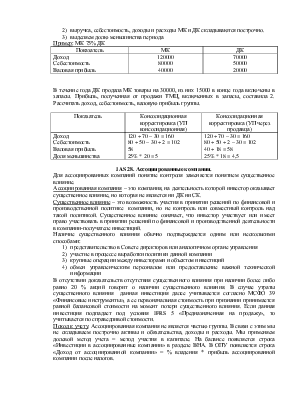

Консолидированный баланс. Консолидационные корректировки: базовые (гудвил, доля меньшинства, групповая НРП) и по внегрупповым операциям.

Правило консолидации:

1) все 100 % активов и обязательств в МК и ДК складываются построчно

2) на балансе исчезает стоимость инвестиций в ДК, в связи с тем, что инвестиции в ДК мы представили развернуто.

3) акционерный капитал и эмиссионный доход в КФО только МК

4) в разделе баланса СК, а также в ОДК отражаем долю меньшинства в чистых активах ДК

5) сведение групповой НРП.

Шаги по консолидации:

1) определяем структуру группы (МК 80% в ДК 2 года назад)

2) внеоборотные активы (ОС: 100% МК + 100 % ДК, НМА: 100% МК + 100% ДК, гудвил, инвестиционная собственность, биологические активы)

оборотные активы (запасы, ДЗ, ДС: 100% МК + 100% ДК)

активы всего капитал и обязательства (акционерный капитал, эмиссионный доход – МК; групповая НРП, доля меньшинства)

обязательства (кредиторка долгосрочная и краткосрочная: 100% МК + 100% ДК)

3) расчет чистых активов ДК

дата отчетности дата покупки

АК = АК

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.