Специфика оборонно-промышленного комплекса предполагает широкое участие государства в управлении создаваемыми интегрированными структурами. Это определяется как особыми механизмами управления и контроля акционерных обществ ОПК со стороны государства, так и стратегическим характером производимой продукции (см. рис. 2.7).

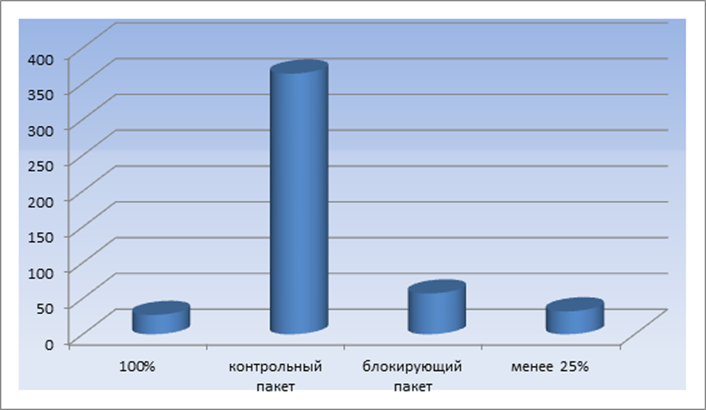

Рис. 2.6 Размер пакетов акций предприятий ОПК, находящихся в собственности интегрированных структур (ед., на начало 2014 г.)

Если говорить об особом механизме управления и контроля со стороны государства акционерными обществами ОПК, то следует отметить ряд обстоятельств. Так, существует перечень акционерных обществ, вопросы управления которыми требуют согласования с Правительством РФ.

Рис. 2.7 Участие государства в уставном капитале интегрированных структур ОПК (на начало 2014 г.)

В сфере ОПК большинство компаний в структуре собственности имеют государственные пакеты акций, поэтому это решение напрямую будет влиять на качество корпоративного управления в оборонно-промышленной сфере. Однако, кроме наличия в совете директоров независимых топ-менеджеров, на качество корпоративного управления влияют и другие факторы, а именно:

1) наличие общих для всех предприятий ОПК, входящих в интегрированную структуру политик и других внутрикорпоративных документов;

2) наличие специализированных комитетов при совете директоров;

3) наличие коллегиальных органов интегрированных структур;

4) наличие средне- и долгосрочных стратегий развития интегрированных структур;

5) реальные действия руководства интегрированных структур по оптимизации структуры созданной компании;

6) идентичность центра управления интегрированной структурой и центра формирования прибыли;

7) наличие центров компетенции, общекорпоративных центров подготовки кадров;

8) действия руководства интегрированной структуры по приобретению новых активов в рамках разработанных стратегий и повышению рыночной стоимости компаний;

9) наличие практики работы в органах управления (совета директоров) головной компании интегрированной структуры и дочерних обществ независимых директоров;

10) наличие консолидированной финансовой отчетности интегрированной структуры;

11) планы (действия) по переводу предприятия на единую акцию в преддверии IPO;

12) проведение IPO.

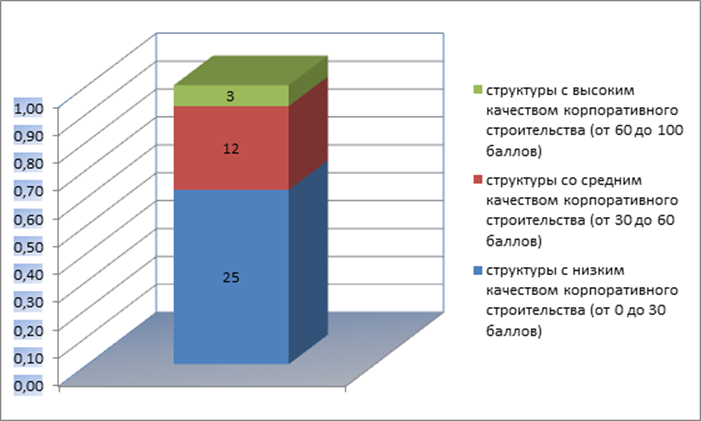

У трети созданных корпораций отсутствуют средне- и долгосрочные стратегии развития, что лишь еще раз подтверждает актуальность проводимого исследования. Эти и другие факторы негативно влияют на качество корпоративного строительства в сфере оборонно-промышленного комплекса и, несомненно, снижают рыночную стоимость созданных корпораций. Лишь у 3 из 40 созданных интегрированных структур в ОПК качество корпоративного строительства можно признать высоким (см. рис. 2.8).

Очевидный интерес для целей нашего исследования представляет средний уровень корпоративного строительства в интегрированных структурах ОПК по отраслям. Из графика видно, что первые места присвоены электронной промышленности (50 баллов), промышленности средств связи (45 баллов) и авиационной промышленности (44 балла). На наш взгляд одной из причин столь высокого уровня корпоративного строительства является то обстоятельство, что в данных отраслях дольше всего существуют холдинги.

Рис. 2.8 Качество корпоративного строительства в ОПК (действующие интегрированные структуры, ед.) на начало 2014 г.

Таким образом, в результате проведенного анализа отраслевых особенностей и факторов, влияющих на формирование финансовой стратегии в сфере оборонно-промышленного комплекса, можно сделать следующие выводы:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.