состав основных средств включаются: здания, сооружения и передаточные устройства, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий продуктивный и племенной скот, многолетние насаждения. Впервые к основным средствам отнесены внутрихозяйственные дороги.

Кроме того, к основным средствам относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные фонды подразделяются на видовые группы, состав и перечень которых закреплен в нормативных документах. Различные видовые группы основных фондов в зависимости от степени их участия в производственном процессе включаются в активную или пассивную часть основных фондов.

К активной части относятся те из них, которые принимают непосредственное участие в производстве продукции и оказании услуг (машины, оборудование, транспортные средства, производственный и хозяйственный инвентарь и т. д.).

Видовые группы основных фондов, относящиеся к пассивной части лишь создают условия для производственного процесса. Это здания, сооружения, передаточные устройства и прочие. Выделение активной и пассивной части основных фондов важно с точки зрения выбора способов начисления амортизации.

Особенностью видовой структуры основных фондов анализируемого предприятия является то, что более 60% всех ОФ приходится на сооружения, т.к. ОАО «РЖД» обладает развитой инфраструктурой. Как видно из таблицы 2.2 структура ОФ за исследуемый период практически не изменилась.

Т а б л и ц а 2.3

Показатели движения и состояния основных фондов (%)

|

Наименование показателей |

2007 г |

2008 г. |

2009г. |

2010г. |

|

1. Коэффициент ввода |

||||

|

1.1.Кввода |

9,39% |

9,92% |

8,11% |

6,08% |

|

по ОФ всего |

||||

|

1.2.Кввода |

20,40% |

20,53% |

13,60% |

10,61% |

|

по активной части ОФ |

||||

|

1.3. Кввода |

5,35% |

5,93% |

5,83% |

4,26% |

|

по пассивной части ОФ |

||||

|

2. Коэффициент выбытия |

||||

|

2.1.Квыб |

5,37% |

1,89% |

0,88% |

5,72% |

|

по ОФ всего |

||||

|

2.2. Квыб |

12,98% |

2,93% |

1,19% |

15,57% |

|

поактивной части ОФ |

||||

|

2.3. Квыб |

2,58% |

1,47% |

0,73% |

1,50% |

|

по пассивной части ОФ |

||||

|

3. Коэффициент износа |

||||

|

3.1. Кизн ОФ всего |

22,01% |

24,77% |

27,74% |

30,62% |

|

3.2. Кизн |

36,60% |

38,15% |

41,03% |

45,97% |

|

по активной части ОФ |

||||

|

3.3. Кизн |

16,46% |

19,32% |

21,90% |

24,63% |

|

по пассивной части ОФ |

||||

|

4. Коэффициент годности |

||||

|

4.1. Кгодн ОФ всего |

77,99% |

75,23% |

72,26% |

|

|

4.2. Кгодн |

63,40% |

61,85% |

58,97% |

|

|

по активной части ОФ |

||||

|

4.3. Кгодн |

83,54% |

80,68% |

78,10% |

|

|

по пассивной части ОФ |

Для характеристики процесса обновления используются коэффициенты ввода и выбытия, их динамика представлена на графике (рис.2.3).

Коэффициент ввода рассчитывается как отношение стоимости введенных в течение года ОФ к их среднегодовой стоимости.

Коэффициент выбытия равен отношению стоимости выбывающих ОФ к их стоимости на начало года.

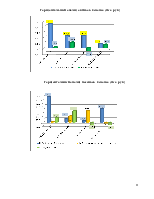

Показатели движения и состояния основных фондов (%)

Можно отметить, что в 2010 году разница между коэффициентами ввода и выбытия составляет 0,36%, хотя в 2009 году она составила 7,23%. Большое влияние на такую маленькую разницу оказал коэффициент выбытия по активной части ОФ 15,57%. Доля пассивной части ОФ постепенно увеличивается, а доля активной части – уменьшается, это связано с тем, что ОАО «РЖД» развивается как компания, предоставляющая, в первую очередь, услуги инфраструктуры, а затем как компания – универсальный перевозчик.

Выделение активной и пассивной части важно с точки зрения начисления амортизации. Высокая степень износа ОФ - одна из причин, проведенной в отрасли структурной реформы, закончившейся созданием в 2003 году ОАО «РЖД». В качестве первоначальной стоимости основных средств, внесенных в уставной капитал ОАО "РЖД" была признана балансовая (остаточная

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.