Регулирование через трансферты, дотации, субвенции, субсидии.

3.Четкое разграничение расходных полномочий.

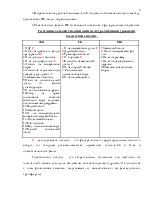

ФФПР делится на две части: дотационные и высокодотационные территории.

|

Основные элементы |

Прежняя методика |

Новая методика |

|||

|

1998гг |

1999г. |

2000г. |

2001г |

2002 |

|

|

Принципы формирования размера ФФПР (при утверждении бюджета) |

14% налоговых доходов федерального бюджета (за исключением таможенных пошлин) |

То же с возможной формализацией расчета |

|||

|

Источник финансирования ФФПР (при исполнении бюджета) |

14% налоговых доходов федерального бюджета (за исключением таможенных пошлин) |

Доходы федерального бюджета |

|||

|

Составные части ФФПР |

Нет |

Две части с различными принципами распределения (80 на 20) |

|||

|

Оценка доходов региона |

Отчетные данные МНС о налоговых доходах региона в условиях планового года |

То же с элементами налогового потенциала (ВРП) |

Индекс налогового потенциала на основе ВРП |

||

|

Оценка расходных потребностей |

Отчетные данные о бюджетных расходах регионов |

ИБР по отчетным данным о расходах по группам регионов |

Индекс бюджетных расходов (подушевые нормативы, коэффициенты удорожания) |

||

|

Группировка регионов |

3 группы |

3 группы, экономические районы, горные территории |

Не применяется |

||

|

Критерий распределения трансфертов |

1) Средние доходы по группе регионов 2) Соотношение доходов и расходов |

Приведенные доходы (до гарантированного минимума) |

Приведенные доходы (потенциал): 1) относительно среднего уровня; 2) до гарантированного уровня |

||

|

Форма исчисления |

В %% от общего размера ФФПР |

В абсолютных суммах |

|||

|

Целевая направленность трансфертов |

Нет |

Средства на «северный завоз» и компенсации энерготарифов (в 2000г. – пособия на детей) |

Нет |

||

|

Компенсационные механизмы сдвигов в распределении трансфертов |

Неформализованные при проведении и утверждении расчетов |

Ограничения (35%) изменения долей по сравнению с 1998г., дополнительная помощь |

5% ФФПР, распределяемые по особой методике |

При распределении дополнительных доходов |

Нет |

|

Процедура |

Правительство (МФ) – разработка. ГД и СФ – рассмотрение и утверждение |

Правительство (Минфин) – разработка; «трехсторонняя» Рабочая группа – рассмотрение и одобрение; Государственная Дума и Совет Федерации - утверждение |

|||

Условия предоставления финансовой помощи

1.Нижестоящий бюджет не должен ставить условия оплаты труда и содержания своих служащих в более лучшее положение, чем государственных служащих вышестоящего бюджета.

2.Не имеет права предоставлять кредит в размере превышающем 3% объема расходов соответствующего бюджета.

3.Не имеет права предоставлять бюджетные гарантии юр. и физ. лицам, в размере превышающем 5% от общего объема расходов бюджета.

4.Обязательный переход на казначейское исполнение бюджета.

5.При наличии задолженности по выплате зарплаты трансферт (дотация) идут на погашение этой задолженности.

6.Обязательно наличие собственной программы увеличения доходов и снижения расходов бюджета.

Бюджетный процесс и его стадии

Бюджетный процесс – это регламентированная нормами права деятельность органов гос. власти и МСУ по вопросам составления проекта бюджета, исполнения бюджета, контроля и составления отчетов по наполнению бюджета.

Этапы бюджетного процесса

1.Составление проекта бюджета

2.Рассмотрение и утверждение бюджета.

3.Исполнение бюджета.

4.Составление отчетов об исполнении бюджета и их утверждение.

Системы органов, обладающих бюджетными полномочиями

1.Финансовые органы.

2.Органы денежно-кредитного обращения.

3.Налоговые органы.

4.Конторлирующие органы (Счетная палата, Конторольно-ревизионное управление, Комитет городского контроля).

Участники бюджетного процесса

1. Президент РФ

2. Органы законодательно власти

3. Органы исполнительной власти (высшие должностные лица субъектов РФ и МСУ)

4. Органы денежно-кредитного обращения

5. Контролирующие органы

6. Государственные внебюджетные фонды

7. Главные распорядители бюджетных средств. Распорядители бюджетных средств.

8. Бюджетные учреждения

9. Муниципальные унитарные предприятия

10. Другие получатели бюджетных средств и иные органы на которые законодательством РФ, Субъектов РФ, МО возложены бюджетные, налоговые и иные полномочия.

Главные распорядители кредитов (бюджетных средств) – это органы исполнительной власти, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям бюджетных средств в разрезе ведомственной классификации (глава города).

Распорядитель бюджетных средств – это органы государственной власти или МСУ, имеющие право распределять бюджетные средства по подведомственным получателям (председатели комитетов).

1 ЭТАП бюджетного процесса

Составление проекта бюджета

Не позднее 30 марта Президент предоставляет бюджетное послание в Государственную Думу.

Основывается на:

1.бюджетном послании президента РФ (1-х руководителей субъектов РФ или МО).

2.Прогнозе социально-экономического развития территории (департаменты и управления).

3.Основных направлениях налоговой и бюджетной политики на соответствующий финансовый год.

4.Сводном финансовом балансе по соответствующей территории (в котором учитываются все доходы юр. и физ. лиц).

5.Плане развития гос. и муниципального сектора экономики.

Вопросами составления проекта бюджета занимаются только органы исполнительной власти. Начинается с самого нижнего звена бюджетополучателя, а именно с унитарных предприятий. Центральные бухгалтерии «перекраивают» проект бюджета много раз, оставив как можно больше расходов, но должен быть соблюден принцип сбалансированности бюджета, т.е. расходы должны быть покрыты доходами).

До 15 июня года предшествующего планируемому завершается разработка и согласование проекта бюджета. С 15 июля по 15 августа утверждается Правительством представленный проект.

2 ЭТАП бюджетного процесса

Рассмотрение и утверждение проекта бюджета

Участвуют законодательные и представительные органы власти. На втором этапе рассмотрения и утверждения проекта бюджета происходит в 4-х чтениях. И для каждого чтения устанавливаются определенные временные рамки и вопросы.

В 1-ом чтении рассматриваются (в течение 30 дней):

1. концепции и прогноз социально-экономического развития

2. основные направления бюджетной и налоговой политики

3. основные принципы и расчеты с нижестоящим бюджетом

4. проект программы внешних заимствований

5. источники покрытия дефицита бюджета

6. основные характеристики бюджета

По законодательству ГД может отвергнуть проект 2 раза, на 3-й раз возникает недоверие Правительству.

Во 2-ом чтении рассматривается (в течение 15 дней):

1. Утверждаются расходы бюджета по разделам функциональной классификации.

В 3-ем чтении рассматривается (в течение 25 дней):

1.Расходы рассматриваются по подразделам функциональной классификации.

2.Распределение средств из фонда финансовой поддержки регионов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.