Производственные (запасоёмкие) - это затраты, величина которых пропорциональна величине производственных запасов организации (НЗП и готовая продукция).

Периодические (незапасоемкие) - это затраты, величина которых определяется не запасами, а продолжительностью отчетного периода. Например, аренда за месяц - 200.000, за три месяца - 600.000.

Одноэлементные затраты - это затраты, которые на данном предприятии невозможно или нецелесообразно изучать как набор нескольких компонентов.

Комплексные затраты - это затраты, которые на данном предприятии имеет экономический смысл рассматривать как совокупность элементов. По умолчанию. К последней категории относятся ОПР и ОХР (общеупр. и общехоз. затраты). Один и тот же вид затрат на разных предприятиях может относиться к разным категориям. Например, основная зарплата рабочих на конвейере вероятнее всего будет одноэлементным видом. В аудиторской фирме та же зарплата основного персонала станет комплексным видом, т.к. это самая дорогая статья себестоимости и исследуется очень внимательно (что платим за проверки, что за консультации, что за семинары).

Текущие - это затраты, которые имеют место на предприятии с определенной регулярностью даже если размер не совпадает с точностью до рубля, но наличие данных затрат предсказуемо с высокой степенью вероятности.

Единовременные - это затраты, которые могут иметь место неоднократно, но временную зависимость выявить трудно.

На разных предприятиях одни и те же затраты могут относиться к разному виду.

Переменные затраты - это затраты, изменение которых зависит от изменения объема производства и продаж. Теоретически, математическая зависимость затрат от объема может быть любой. Но на практике определяют всего три варианта зависимостей: пропорциональную (y = ax), прогрессивную (когда затраты растут быстрее, чем объем), дегрессивную (затраты растут медленнее, чем объем).

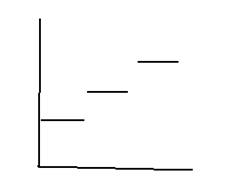

Постоянные затраты - от изменения объема производства и продаж не зависят. Для реальных предприятий существует понятие условно-постоянных затрат, т.е. неизменных в пределах определенного интервала.

Если график условно-постоянных затрат имеет достаточно «мелкие ступеньки» , то лучше использовать аппроксимацию функций (сглаживание неровностей

Переменные затраты также могут становиться полу-переменными или условно переменными. В этом случае часть одного и того же вида затрат от объема производства не зависит, а часть зависит линейно. Например, продавец в магазине получает зарплату 5.000 рублей пока не продаст товара на 50.000 рублей, а затем с каждого рубля выручки получает 10 копеек.

Если зависит от линейного: расход смазочных материалов в цехе на обслуживание оборудования даже в состоянии консервации - 10.000 рублей. С увеличением производства норма расхода - 2 копейки на одно дополнительное изделие. Переменные и постоянные затраты могут оцениваться не только на весь объем производства, но и на единицу продукции, т.е. удельные переменные и удельные постоянные.

Принимаемые и не принимаемые в расчете - эта классификация применяется только в управленческом учете, т.к. принимаемые затраты - это затраты, зависящие от конкретного управленческого решения, а непринимаемые - независящие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.