Додаок до Теми 1 (самостійна робота студента)

Питання 1. Нормативно-правового регулювання бухгалтерського обліку і складання фінансової звітності

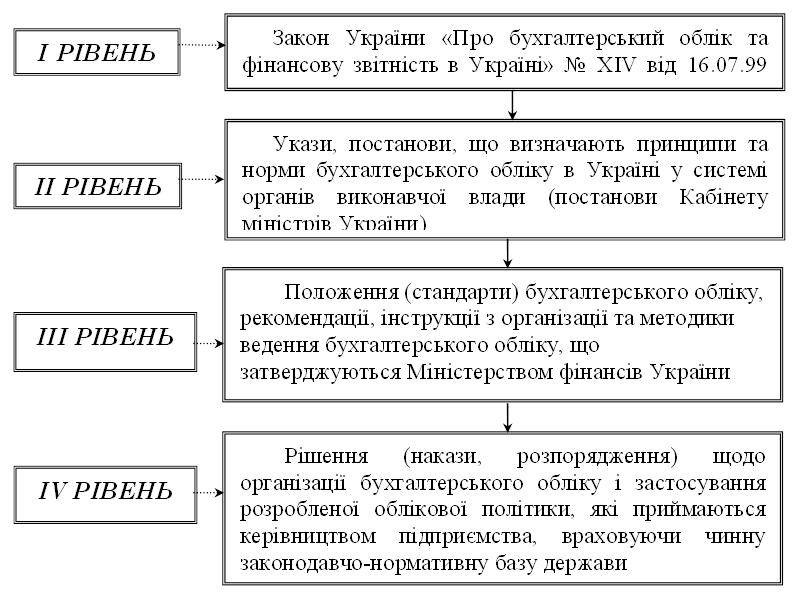

Правові основи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні визначає Закон України «Про бухгалтерський облік та фінансову звітність в Україні», а основні правові рекомендації щодо ведення обліку регламентують Положення (стандарти) бухгалтерського обліку – П(С)БО, які діють з 2000 року. Структуру нормативно-правового регулювання бухгалтерського обліку і складання фінансової звітності подано на рисунку 1.1

Єдину методологію ведення бухгалтерського обліку і фінансової звітності для всіх суб’єктів господарювання централізовано розробляє Міністерство фінансів:

- План рахунків бухгалтерського обліку;

- Положення про документальне забезпечення записів у бухгалтерському обліку;

- обсяги, форми і порядок складання річної (квартальної) бухгалтерської звітності;

- порядок ведення облікових регістрів різними підприємствами;

- інші нормативні акти з бухгалтерського обліку.

Згідно Закону України «Про бухгалтерський облік та фінансову звітність в Україні» бухгалтерський облік – процес виявлення, виміру, реєстрації, накопичення, узагальнення, збереження та передавання інформації про діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття рішень.

Рисунок 1.1 Структура нормативно-правового регулювання бухгалтерського обліку і складання фінансової звітності

Облік не тільки відображує господарську діяльність, але й впливає на неї, оскільки надає важливу інформацію для: контролю поточної діяльності підприємства; планування його стратегії і тактики; оптимального використання ресурсів; виміру та оцінки результатів діяльності.

Всі учасники ринкової економіки є користувачами бухгалтерської інформації. Їх поділяють на:

1. Зовнішні:

а) ділові партнери – інвестори, банки, постачальники, покупці тощо;

б) органи державного регулювання та контролю – податкові органи, цільові фонди, банківські установи тощо.

2. Внутрішні – власники підприємства, управлінський персонал, працівники.

Питання 2. Види бухгалтерського обліку та взаємозв’язок між видами обліку

Повнота облікової системи в залежності від природи її інформації забезпечується трьома взаємопов’язаними видами обліку: оперативним, статистичним та бухгалтерським.

Оперативний облікздійснюється безпосередньо на місцях виконання господарської операції – цехах, відділах (виробництво та випуск готової продукції, виконання умов контрактів поставки тощо). Тим самим забезпечується поточне спостереження та реєстрація фактів і розвиток господарської діяльності. За допомогою оперативного обліку щоденно (по телефону, факсом, у довідках) одержують дані про кількість використаної сировини у виробництві, відвантаження та реалізацію продукції, рівень витрат і формування собівартості, явку на роботу. Даний вид обліку не є суцільним та безперервним, а охоплює різноманітні процеси і операції переважно виробничо-технічного характеру. Оперативний облік не є системою та його методи не регламентовані законодавством, а визначені внутрішніми інструкціями та положеннями.

Основне призначення оперативного обліку полягає в збиранні

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.