Vпр = ППпр * Чф, (3.19)

де Vпр – проектний обсяг виробництва, тис. грн.;

Чф – фактична облікова чисельність, осіб.

Vпр = 9,11 * 793 = 7224,23 (тис. грн.)

Зміни продуктивністі праці та обсягів виробництва спричинять за собою зміни собівартості продукції, що визначаються за формулою:

Зпр = Зф * ∆V * Увпз + Зф * (1 – УВпз), (3.20)

де Зпр – проектні витрати, тис. грн.;

Зф – фактичні витрати, тис. грн.;

∆V – відношення фактичного до планового обсягу виробництва;

УВ пз – питома вага змінних витрат, %.

Зпр = 13073,4 * 1,025 * 0,389 + 13073,4 * (1 – 0,389) = 13200,53 (тис. грн.)

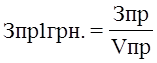

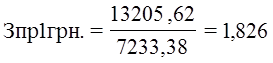

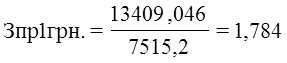

Розрахунок проектних витрат на 1 грн. при цьому визначається наступним чином:

,

(3.21)

,

(3.21)

(

грн.)

(

грн.)

Економічний ефект від запропонованого заходу, без врахування витрат, які пов'язані з розробкою, впровадженням і освоєнням запропонованої методики складе:

Е = (1,854 – 1,827) * 7051,31 = 190,39 (тис. грн.)

Визначимо витрати, які пов'язані з розробкою, впровадженням і освоєнням запропонованої методики. Оскільки досліджуване підприємство невелике по чисельності працівників, то для розробки і проведення ділової оцінки персоналу досить залучити п'ять працівників. Визначимо витрати на оплату праці працівників, що займаються розробкою й освоєнням методики оцінки. Розрахуємо час на підготовку й освоєння оцінки:

на розробку й опис оцінюваних характеристик – 2 дня; проведення анкетування персоналу – 5 днів;

на обробку результатів анкетування, складання рейтингу – 5 днів. Так, як середня заробітна плата працівників підприємства складає 332,67 грн., то витрати на оплату праці п'ятьом працівникам за 12 днів складуть:

(332,67/30 ) х 12 х 5 = 665,34 (грн.)

Інші витрати на проведення оцінки (бланки анкет, канцелярські товари й ін.) – 150 грн. При цьому загальні витрати складуть:

150 + 665,34 = 815,34 (грн.)

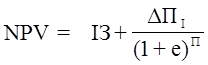

Для оцінки ефективності методики ділової оцінки витрат реалізації використовуються показники: критерій чистої дисконтованої вартості (NРV), період окупності (ПО). Розрахунок цих показників здійснюється по формулам:

,

(3.22)

,

(3.22)

де ІЗ – івестиційни засоби, грн;

П – сума прибутку проектного доходу в n-му році, грн;

е – ставка дисконтування (е = 20%).

,

(3.23)

,

(3.23)

де ГП – грошові надходження, грн;

NPV = - 0,815 + 190,39 / ( 1+0,2 ) = 157,84 (тис. грн.)

ПО = 0,815 / 158,66 = 0,005 (року)

Наведені показники свідчать про доцільність впровадження запропонованого заходу з удосконалення ділової оцінки персоналу.

Витрачені кошти окупляться за 0,005 рока та ЗАТ „ХВЗ” отримає прибуток в розмірі 163,715 тис. грн.

Аналогічно розрахуемо економічний ефект від другого заходу. Від його впровадження очикується приріст продуктивністі праці на 7,86%.

Отже:

ППпр = 8,89 * (1 + 0,0786*0,83) = 9,47 (тис. грн./ особу)

Vпр = 9,47 * 793 = 7509,7 (тис. грн.)

Зпр = 13073,4 * 1,065 * 0,389 + 13073,4 * (1 – 0,389) = 13403,96 (тис. грн.)

(

грн.)

(

грн.)

Е = (1,854 – 1,784) * 7051,31 = 493,6 (тис. грн.)

Занесемо усі отримані проектні показники в табл. 3.8.

Таблиця 3.10

Зміни основних показників роботи підприємства в результаті впровадження проектних заходів

|

Показники |

Один. виміра |

План 2004 року |

Зміни результата |

Проектні значення |

Темп роста, % |

|

|

1 |

2 |

|||||

|

Обсяг виробленої промислової продукції |

тис. грн. |

7051,31 |

172,92 |

458,39 |

7682,62 |

108,95 |

|

Облікова чисельність персоналу |

осіб |

793 |

– |

– |

793 |

100 |

|

Продуктивність праці |

тис. грн./ особу |

8,89 |

0,22 |

0,58 |

9,69 |

108,99 |

|

Витрати на виробництво продукції |

тис. грн. |

13073,4 |

127,13 |

330,56 |

13531,09 |

103,50 |

|

Витрати на 1 грн. виробленої продукції |

грн. |

1,854 |

-0,028 |

-0,07 |

1,756 |

94,71 |

Дані табл. 3.8 свідчать, що після впровадження проектних заходів витрати на 1 грн. виробленої продукції зменшатся на 0,097 грн. При незмінній чисельності збільшится обсяг продукції, що виробляється на 631,51 тис. грн., а продуктивність праці збільшиться на 0,75 тис. грн.

Розрахуємо економічний ефект від впровадження технологічного заходу.

Економія від зниження матеріальних витрат:

Е = С * В * (Р1 – Р2), (3.24)

де С – вартість материалу виготовлення заготівлі, грн;

В – обсяг випуску продукції в натуральному виразі, одиниць;

Р1, Р2 – витрати матеріалу на одиницю продукції до та після впровадження заходу, кг.

Е = 1650 / 1000 * (0,143 – 0,046) = 160,05 (тис. грн.)

Загальний економічний ефект складе 844,04 (190,39 +493,6 + 160,05) тис. грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.