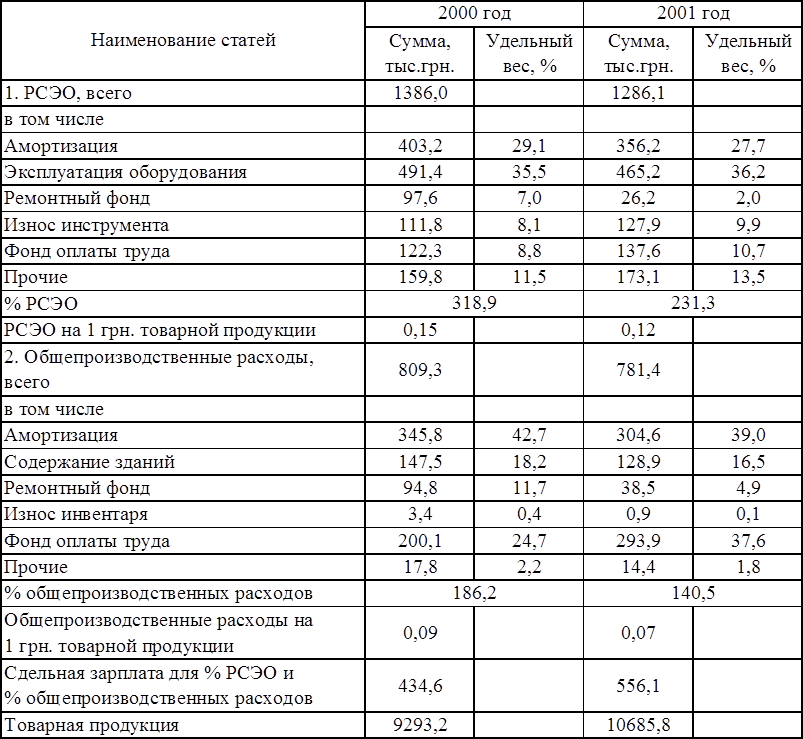

Для полноты проводимого анализ себестоимости продукции рассмотрим состав накладных расходов, в которые включаются расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы (таблица 4.2.).

Таблица 4.2.

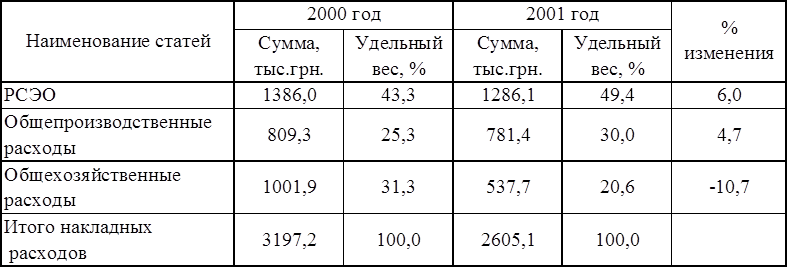

Анализ накладных расходов

Таблица 4.3.

Структура накладных расходов

РСЭО в 2000 году составили 1386 тыс. грн. или 43,3% от общей суммы накладных расходов, в 2001 году они составили 1286,1 тыс. грн. или 49,4%, то есть увеличились на 6,1%.

Наибольший удельный вес в общем объеме РСЭО составляют:

- эксплуатация оборудования (в 2000 году – 35,5%, в 2001 году – 36,2%); рост расходов по этой статье связан с удорожанием стоимости услуг

- амортизация (в 2000 году – 29,1%, в 2001 году – 27,7%); снижение суммы амортизационных отчислений связано с выведением из эксплуатации излишнего оборудования).

Удельный вес фонда оплаты труда в общем объеме РСЭО увеличился в 2001 году до 10,7% по сравнению с уровнем 2000 года (8,8%).

Положительной тенденцией является сокращение РСЭО, приходящихся на 1 грн. товарной продукции – с 0,15 грн. в 2000 году до 0,12 грн. в 2001 году.

В целом по предприятию фактический процент РСЭО составил 318,9% в 2000 году и 231,3% в 2001 году.

Общепроизводственные расходы (ОПР) в 2000 году составили 809,3 тыс. грн. или 25,3% от общей суммы накладных расходов, в 2001 году они составили 781,4 тыс. грн. или 30%, то есть увеличились на 4,7%.

Наибольший удельный вес в общем объеме ОПР составляют:

- амортизация (в 2000 году – 42,7%, в 2001 году – 39%);

- фонд оплаты труда (в 2000 году – 24,7%, в 2001 году – 37,6%); рост расходов по этой статье связан с повышением заработной платы.

Расходы на содержание зданий составили в 2000 году 18,2 тыс. грн. или 18,2%, а в 2001 году – 128,9 тыс. грн. или 16,5%, тыс. грн., то есть уменьшились на 1,7%.

Удельный вес ремонтного фонда в общем объеме ОПР сократился в 2001 году до 4,9% по сравнению с уровнем 2000 года (11,7%).

Величина общепроизводственных расходов, приходящихся на 1 грн. товарной продукции также уменьшилась – с 0,09 грн. в 2000 году до 0,07 грн. в 2001 году.

В целом по предприятию средний фактический процент ОПР составил 186,2% в 2000 году и 140,5% в 2001 году.

Общехозяйственные расходы составили в 2000 году 1001,9 тыс. грн. или 31,3% в общей сумме накладных расходов, а в 2001 году – 537,7 тыс. грн. или 20,6%, то есть уменьшились на 10,7%.

В состав общехозяйственных расходов входят административные затраты, которые включают расходы на содержание аппарата управления (зарплата и прочие), расходы на служебные автомобили, на охрану и служебные командировки.

Удельный вес административных затрат в общехозяйственных расходах в 2001 году составил 40,3% или 216,7 тыс. грн. Удельный вес административных затрат в общем объеме товарной продукции составляет 2%.

Главными резервами относительного сокращения общепроизводственных и общехозяйственных расходов являются: рост объема производства, обеспечение оптимальной численности работников по категориям персонала за счет относительного сокращения доли рабочих-повременщиков и служащих и увеличения численности основных рабочих.

5. Анализ прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль – это часть чистого дохода, который получает предприятие после реализации продукции.

В анализе хозяйственной деятельности предприятия используются следующие показатели прибыли: финансовый результат от обычной деятельности (балансовая прибыль), валовая прибыль (прибыль от реализации продукции, работ, услуг), финансовый результат от операционной деятельности (внереализационные прибыли и убытки), финансовый результат от операционной деятельности (прибыль от прочей деятельности), налогооблагаемая прибыль, чистая прибыль.

Финансовый результат от обычной деятельности включает в себя валовую прибыль, финансовый результат от операционной деятельности и другие финансовые доходы.

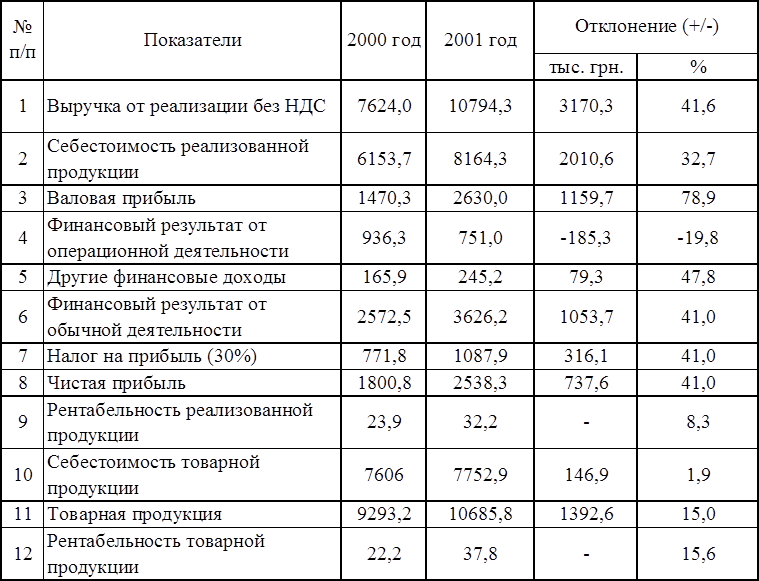

Таблица 5.1.

Анализ прибыли и рентабельности АО «Спекс»

Финансовый результат от обычной деятельности в 2001 году – 3626,2 тыс. грн. и увеличился на 1053,7 тыс. грн. или 41% по сравнению с 2000 годом.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.