НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МЕНЕДЖМЕНТА ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

УДК 658.012.4

Авраменко Е.В.

аспирант ХГЭУ

Повышению эффективности управления оборотным капиталом предприятия и, следовательно, укреплению платежеспособности и ликвидности должны способствовать действия финансового менеджмента в направлении выполнения следующего условия:

![]() , (1)

, (1)

где ![]() — средний срок погашения дебиторской

задолженности;

— средний срок погашения дебиторской

задолженности;

![]() — средний срок погашения

кредиторской задолженности.

— средний срок погашения

кредиторской задолженности.

Таким образом, представляется целесообразным активизировать деятельность по оформлению кредитных продаж векселями покупателей при сокращении объемов вексельного обеспечения собственной кредиторской задолженности. Это особенно актуально в настоящее время, учитывая официальное придание векселю функции исполнительного документа, что позволяет предъявлять к безакцепному списанию с векселедателя суммы непогашенной вексельной задолженности. В то же время схема управления вексельным портфелем должна удовлетворять требованию: доходность по векселям дебиторов необходимо поддерживать на уровне большем, чем издержки по выданным векселям.

Преимущества вексельной формы оформления дебиторской задолженности заключаются также в следующем.

Для осуществления "горящих" платежей (погашения налоговой задолженности, выплаты заработной платы и др.) предприятие может досрочно продать право требования к дебитору посредством учета векселя в коммерческом банке.

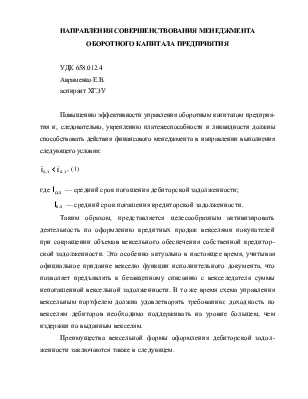

В то же время, при наличии у предприятия картотеки, гораздо выгоднее произвести обмен векселя дебитора на банковский вексель, что позволит предприятию пополнить оборотный капитал высоколиквидным платежным средством без угрозы отвлечения ресурсов на погашение картотеки по текущему счету. Эффективность управления финансовыми потоками при этом может быть определена при помощи коэффициента конверсии векселей Кк, непосредственно коррелирующего с рыночной ставкой по банковским кредитам:

, (2)

, (2)

гдеНд — номинальная стоимость векселя дебитора, обмениваемого на банковский вексель;

Нб — номинальная стоимость банковского векселя;

tд — период от момента конверсии до срока погашения векселя дебитора.

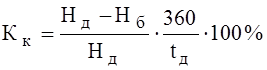

Еще одним направлением совершенствования менеджмента оборотных активов является использование предприятием векселей дебиторов для погашения собственной кредиторской задолженности. Удельный вес ликвидных векселей в совокупной дебиторской задолженности определяется с помощью коэффициента абсолютной ликвидности дебиторской задолженности предприятия (Ка.л):

, (3)

, (3)

где (— доля векселей дебиторов, которые могут быть направлены на погашение собственной кредиторской задолженности предприятия;

V2 — сумма продаж, оформленная векселями покупателей;

V — объем продаж в кредит за период t.

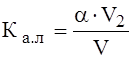

Абсолютная ликвидность предприятия (Ла) вычисляется по формуле:

, (4)

, (4)

гдеД — денежные средства в кассе и на текущем счете;

Ко — краткосрочные обязательства предприятия.

В условиях хронического недостатка платежных средств, при блокировке текущего счета Картотекой №2, векселя платежеспособных дебиторов остаются практически единственным инструментом поддержания ликвидности предприятия на должном уровне. Поэтому в целях учета всего арсенала расчетных средств формулу (4) преобразовываем следующим образом:

, (5)

, (5)

. (6)

. (6)

Коэффициент конверсии векселей показывает расходы предприятия в процентах годовых.

Как видно из формулы (2), расходы предприятия в абсолютном выражении (так называемый дисконт, исчисляемый как разница номинала векселя дебитора и номинала векселя банка) будут тем больше, чем выше учетная ставка коммерческого банка и больше времени до погашения векселя дебитора. С целью снижения коэффициента конверсии векселей предприятие может "переложить" все или часть расходов на дебитора. Предприятию нужно стремиться к тому, чтобы положительная разница между номиналом векселя дебитора и лежащей в основе этого векселя суммой продукции была примерно равна курсовым потерям предприятия при конверсии векселя дебитора на вексель банка.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.