Чем выше коэффициент абсолютной ликвидности, тем выше оборачиваемость оборотного капитала за счет сокращения дебиторской задолженности. Кроме того, высокий коэффициент свидетельствует о высоком уровне финансового менеджмента на предприятии, так как только при этом условии возможны ликвидность выпускаемой продукции, адекватная конъюнктуре система взаиморасчетов, тщательный отбор платежеспособных дебиторов, эффективное взаимодействие с поставщиками и банками.

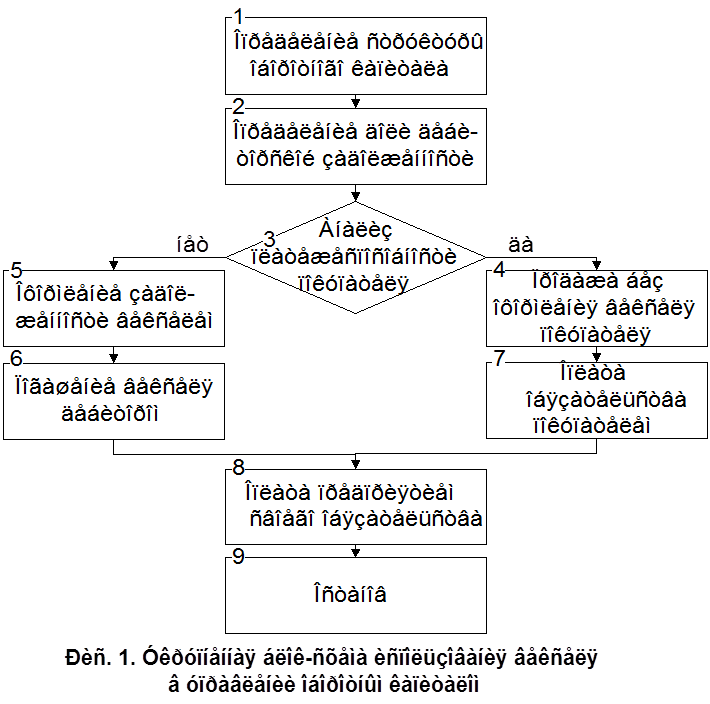

Алгоритм использования векселя в управлении оборотным капиталом промышленного предприятия может быть представлен в виде укрупненной блок-схемы (рис. 1).

В первую очередь определяется структура оборотного капитала и доля дебиторской задолженности как управляемой векселем части оборотного капитала (блоки 1 и 2).

Затем следует перейти к анализу дебиторской задолженности с целью изыскания возможностей ускорения ее оборачиваемости. Инструментом при этом служит вексель. Однако не всякий покупатель согласится на вексельную задолженность, поскольку она связана с дополнительными издержками в виде процентов и угрозы безакцептного списания средств. Необходимо тщательно проанализировать платежеспособность покупателей по следующим критериям (блок 3):

положительная история взаимоотношений предприятия с данным покупателем;

безупречная кредитная история;

налаженный покупателем краткосрочный товарооборот.

В случае безупречной платежеспособности покупателя поставку продукции ему следует осуществлять без оформления векселя (блок 4), в иных случаях — оформить задолженность векселями.

Обычная форма взаиморасчетов предполагает оплату в регламентируемый срок покупателем и предприятием своих обязательств (блоки 7, 8).

Совершенствование управления финансовым потоком, а следовательно эффективностью использования оборотного капитала имеет основой налаженный экономической службой предприятия механизм взаиморасчетов (блоки 5, 6), для обеспечения которого необходимы:

алгоритм применения того или иного варианта взаиморасчетов в зависимости от финансового состояния предприятия с целью его улучшения;

возможность оплаты обязательств предприятия перед кредиторами полученными векселями покупателей (или другими векселями, которыми расплатились покупатели) без курсовых потерь с целью ускорения оборота и снижения издержек по обслуживанию дебиторской и кредиторской задолженностей;

возможность продажи полученных векселей дебиторов за "живые" деньги, необходимые для совершения определенных платежей, например, налоги, заработная плата, или конверсии их на ликвидные векселя банков;

контроль за платежеспособностью векселедателей, за наступлением срока платежа по полученным векселям, за ликвидностью их товарного обеспечения;

поддержание ликвидности выданных своих векселей через их наполняемость ликвидной продукцией, которой желательно для векселедателя при дефиците денег, погасить свои обязательства.

Преимущество векселя перед другими ценными бумагами в том, что он, кроме того, что является ценной бумагой, удостоверяющей ничем не обусловленное обязательство плательщика выплатить по наступлении предусмотренного в векселе срока определенную сумму, является еще средством оформления товарного кредита и платежным документом, используемым для осуществления безналичных расчетов.

Использование векселя в практике хозяйственной деятельности, при правильном подходе к формированию вексельного портфеля, призвано способствовать как повышению качества дебиторской задолженности, так и ускорению оборачиваемости оборотного капитала через сокращение сроков возврата долгов дебиторами.

________________

Литература: 1. Гроув Эндрю. Высокоэффективный менеджмент: Пер. с англ. — М.: Информационно-издательский дом "Филинъ", 1996. — 280 с. 2. Вексельное обращение в Украине: Сборник нормативно-методических документов по вексельному обращению в Украине. — Николаев, 1994. — 64 с. 3. Івасів Б., Івасів І. Порядок формування ринку векселів. //Банківська справа. — 1996. — №5. — С. 44‑45. 4. Стоянова Е.С., Быкова Е.В., Бланк И.А. Управление оборотным капиталом. /Под ред. Е.С.Стояновой. — (Серия "Финансовый менеджмент для практиков"). — М.: Перспектива, 1998. — 128 с.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.