АНТИКРИЗИСНОЕ ФИНАНСОВОЕ ЗАКЛЮЧЕНИЕ

Предприятие: ФГУП "Авангард"

ИНН: 1275490000

ОКПО: 36728282

Собственность: РОССИЙСКАЯ СОБСТВЕННОСТЬ

Организационно- правовая форма: УНИТАРНЫЕ ПРЕДПРИЯТИЯ

ОКВЭД: 27.1 — Производство чугуна, ферросплавов, стали, горячекатаного проката и холоднокатаного листового (плоского) проката

Вариант: Глазков Колесникова

Денежная единица: тыс. руб.

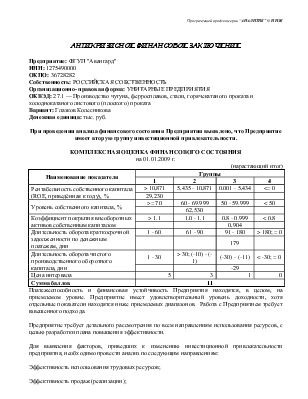

При проведении анализа финансового состояния Предприятия выявлено, что Предприятие имеет вторую группу инвестиционной привлекательности.

КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

на 01.01.2009 г.

(нарастающий итог)

|

Наименование показателя |

Группы |

|||

|

1 |

2 |

3 |

4 |

|

|

Рентабельность собственного капитала (ROE, приведённая к году), % |

> 10,871 |

5,435 - 10,871 |

0.001 - 5,434 |

<= 0 |

|

29,230 |

||||

|

Уровень собственного капитала, % |

>= 70 |

60 - 69.999 |

50 - 59.999 |

< 50 |

|

62,530 |

||||

|

Коэффициент покрытия внеоборотных активов собственным капиталом |

> 1.1 |

1.0 - 1.1 |

0.8 - 0.999 |

< 0.8 |

|

0,904 |

||||

|

Длительность оборота краткосрочной задолженности по денежным платежам, дни |

1 - 60 |

61 - 90 |

91 - 180 |

> 180; = 0 |

|

179 |

||||

|

Длительность оборота чистого производственного оборотного капитала, дни |

1 - 30 |

> 30; (-10) - (-1) |

(-30) - (-11) |

< -30; = 0 |

|

-29 |

||||

|

Цена интервала |

5 |

3 |

1 |

0 |

|

Сумма баллов |

11 |

|||

Платежеспособность и финансовая устойчивость Предприятия находятся, в целом, на приемлемом уровне. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже приемлемых диапазонов. Работа с Предприятием требует взвешенного подхода.

Предприятие требует детального рассмотрения по всем направлениям использования ресурсов, с целью разработки плана повышения эффективности.

Для выявления факторов, приведших к изменению инвестиционной привлекательности предприятия, необходимо провести анализ по следующим направлениям:

Эффективность использования трудовых ресурсов;

Эффективность продаж (реализации);

Эффективность управления;

Эффективность использования привлеченных ресурсов;

Эффективность капиталовложений.

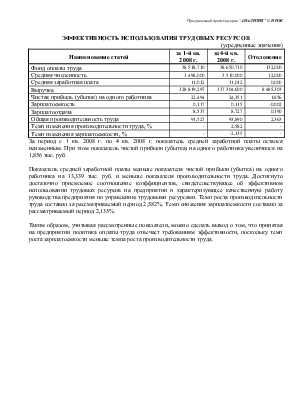

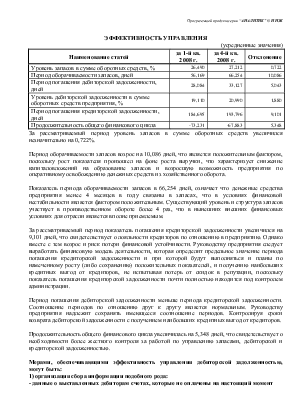

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

(усредненные значения)

|

Наименование статей |

за 1-й кв. 2008 г. |

за 4-й кв. 2008 г. |

Отклонение |

|

Фонд оплаты труда |

38 518,710 |

38 650,710 |

132,000 |

|

Средняя численность |

3 498,000 |

3 510,000 |

12,000 |

|

Средняя заработная плата |

11,012 |

11,012 |

0,000 |

|

Выручка |

328 819,297 |

337 304,600 |

8 485,303 |

|

Чистая прибыль (убыток) на одного работника |

22,494 |

24,351 |

1,856 |

|

Зарплатоемкость |

0,117 |

0,115 |

-0,002 |

|

Зарплатоотдача |

8,537 |

8,727 |

0,190 |

|

Общая производительность труда |

91,527 |

93,890 |

2,363 |

|

Темп изменения производительности труда, % |

- |

2,582 |

- |

|

Темп изменения зарплатоемкости, % |

- |

-2,135 |

- |

За период с 1 кв. 2008 г. по 4 кв. 2008 г. показатель средней заработной платы остался неизменным. При этом показатель чистой прибыли (убытка) на одного работника увеличился на 1,856 тыс. руб.

Показатель средней заработной платы меньше показателя чистой прибыли (убытка) на одного работника на 13,339 тыс. руб. и меньше показателя производительности труда. Достигнуто достаточно приемлемое соотношение коэффициентов, свидетельствующее об эффективном использовании трудовых ресурсов на предприятии и характеризующее качественную работу руководства предприятия по управлению трудовыми ресурсами. Темп роста производительности труда составил за рассматриваемый период 2,582%. Темп снижения зарплатоемкости составил за рассматриваемый период 2,135%.

Таким образом, учитывая рассмотренные показатели, можно сделать вывод о том, что принятая на предприятии политика оплаты труда отвечает требованиям эффективности, поскольку темп роста зарплатоемкости меньше темпа роста производительности труда.

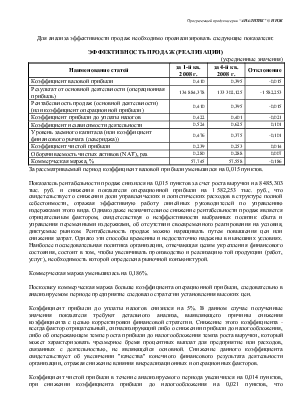

Для анализа эффективности продаж необходимо проанализировать следующие показатели:

ЭФФЕКТИВНОСТЬ ПРОДАЖ (РЕАЛИЗАЦИИ)

(усредненные значения)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.