|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева

Финансово-экономический факультет

кафедра Бухгалтерского учета

Кауп Вероника Элмаровна

БУХГАЛТЕРСКИЙ УЧЕТ

Курс лекций

Красноярск 2009

СОДЕРЖАНИЕ

Тема 1 Сущность функции и принципы бухгалтерского учета.

Тема 2 Предмет и метод бухгалтерского учета.

Тема 3 Бухгалтерские счета и двойная запись.

Тема 4 Бухгалтерский баланс

Тема 5 Документация и инвентаризация.

Тема 6 Техника и формы бухгалтерского учета.

Тема 7 Организация бухгалтерского учета в РФ

Тема 8 Учет денежных средств и расчетов.

Тема 9 Учет труда и заработной платы..

Тема 10 Учет основных средств.

Тема 11 Учет нематериальных активов.

Тема 12 Учет производственных запасов.

Тема 13 Учет реализации продукции, работ и услуг.

Тема 14 Учет кредиторов, займов и средств целевого финансирования.

Тема 15 Учет капитала, и резервов.

Тема 16Бухгалтерская финансовая отчетность.

Тема 17 Учет финансовых результатов.

Учет возник вместе с человеческой цивилизацией 6 000 лет тому назад. Потребности хозяйственной жизни вызвали развитие учета, что в свою очередь стимулировало рост цивилизации, особенно таких неотъемлемых ее частей, как письменность и математика. Первые следы развитых систем учета находят в долинах рек Тигр, Нил, Евфрат.

В Древнем Египте несколько тысяч лет тому назад научились делать папирус, на свитках которых регистрировались факты хозяйственной жизни, проводилась инвентаризация имущества и текущий учет выдачи серебра, хлеба и т.д. На папирусе отмечали число ценностей отпуска, фактический отпуск, выявление отклонений. На документах на отпуск стояла разрешительная резолюция. По окончании дня составлялся отчет.

В Афинах отчетность носила публичный характер. Данные выставлялись вдоль дорог в народном собрании.

В Риме основные достижения проявились в создании системы учетных регистров. При регистрации долгов впервые возникают термины дебит и кредит.

В XIII-XIV веках появилась система двойной записи. Первым начал систематизировать учет итальянский монах Лука Пачоли. Он был выдающимся математиком, основоположником демографической системы учета (двойной бухгалтерии), автором книги «Трактат о счетах и записях» (1494 г.). Лука Пачоли - основоположник современных принципов бухгалтерского учета. В конце XV века впервые сформулировал и описал принцип двойной записи. Тогда же появилось слово бухгалтер.

Выдающимся ученым после Луки Пачоли был Жак Савали (1622-1690 гг.). Савали навсегда останется в истории учета как человек, разделивший счета на синтетические и аналитические. Бессмертной заслугой Савали было создание им Налогового Кодекса.

Бухгалтерский учет в России формировался и испытывал влияние европейской бухгалтерской мысли. Учет велся в монастырях, поместьях, домашнем хозяйстве, торговле, строительстве, промышленном производстве.

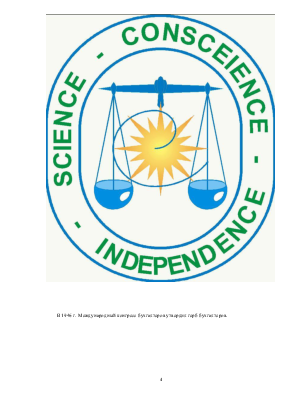

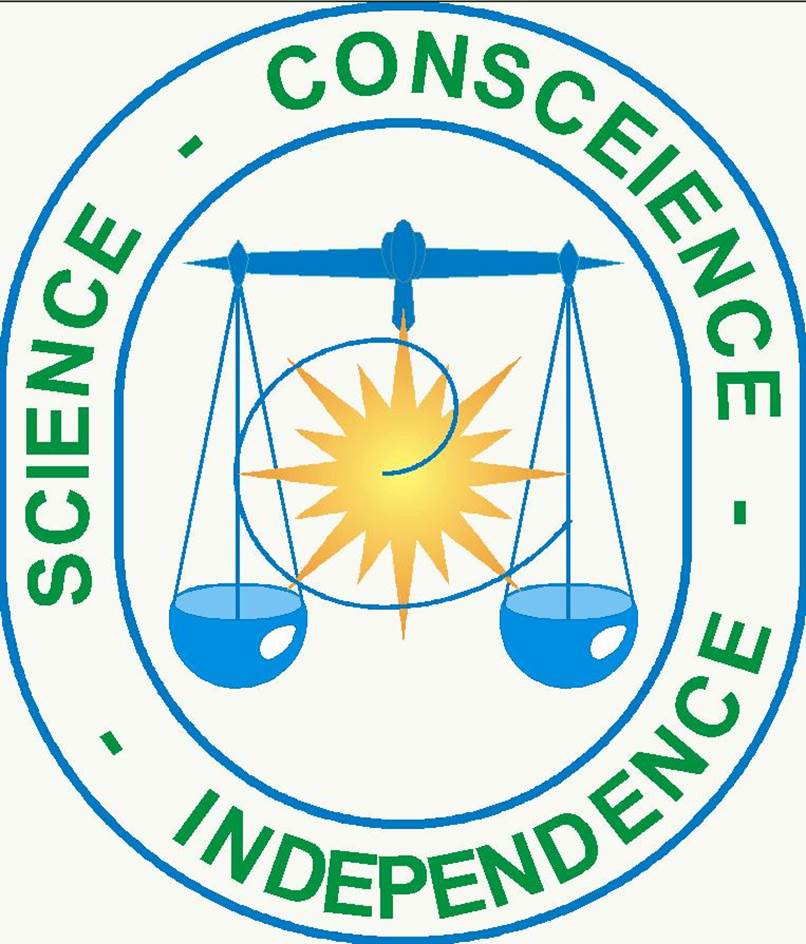

В 1944г. Французский ученый Дю Марше предложил международный герб бухгалтеров, состоящий из 3-х фигур:

1. Солнце – бухгалтерский учет освещает хозяйственную деятельность;

2. Весы – баланс;

3. Кривая Бернулли – учет, однажды возник будет существовать вечно.

Девиз – наука, доверие, независимость.

В 1946 г. Международный конгресс бухгалтеров утвердил герб бухгалтеров.

Все современные организации независимо от их вида, форм собственности ведут (в том или ином виде) учет своего имущества и обязательств.

Хозяйственный учетпредставляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя. Это наблюдение требует применения определенных видов и методов учета.

Всю информацию, циркулирующую в организации, можно подразделить на качественную и количественную, которую, в свою очередь, можно подразделить на учетную и неучетную (рис. 1).

Основу для хозяйственного учета представляет собой учетная информация.

В зависимости от характера учетных сведений и способов их получения различают три вида хозяйственногоучета: статистический, оперативный и бухгалтерский (рис. 1).

Статистический учет – это массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления порядка и закономерности в его развитии. Статистика регистрирует, группирует и обобщает массовые и качественно однородные явления

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.