Задача 6

Пусть задана платежная матрица затрат при 5 стратегиях поведения и 6 альтернативах (табл. 7). Требуется выбрать наилучшее решение по критерию затрат.

Таблица 7. Исходные данные задачи

|

Варианты ( альтернативы), i |

|||||||

|

Стратегии, j |

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

|

|

S1 |

12 |

20 |

40 |

35 |

25 |

35 |

|

|

S2 |

20 |

35 |

49 |

30 |

18 |

12 |

|

|

S3 |

60 |

30 |

35 |

40 |

12 |

50 |

|

|

S4 |

30 |

18 |

20 |

30 |

35 |

45 |

|

|

S5 |

45 |

25 |

18 |

50 |

50 |

15 |

|

Решение. Для выбора наиболее эффективного решения в условиях неопределенности рекомендуется применять следующие критерии выбора:

ü Критерий Байеса- Лапласа: из множества допустимых решений выбирают наиболее оптимальное согласно следующему выражению:

![]() W opt=

W opt=  .

.

1. В соответствии с приведенным выражением проведем рассчет:

P=  ;

;

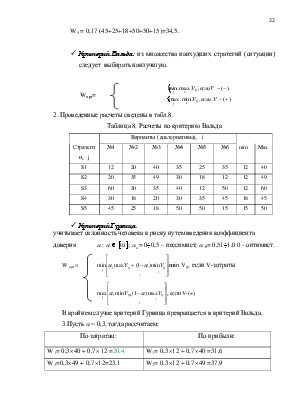

W1 = 0,17 (12+20+40+35+25+35) = 28,4;

W2 = 0,17 (20+35+49+30+18+12) = 27,9; где красный –по прибыли

W3 = 0,17 (60+30+35+40+12+50)=38,6; зеленый- по затратам

W4 = 0,17 (30+18+20+30+35+45)=30,3;

W5 = 0,17 (45+25+18+50+50+15)=34,5.

ü Критерий Вальда: из множества наихудших стратегий (ситуации) следует выбирать наилучшую.

![]()

Wopt=

2. Проведенные расчеты сведены в табл.8.

Таблица 8. Расчеты по критерию Вальда

|

Варианты ( альтернативы), i |

|||||||||

|

Стратегии, j |

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

min |

Max |

|

|

S1 |

12 |

20 |

40 |

35 |

25 |

35 |

12 |

40 |

|

|

S2 |

20 |

35 |

49 |

30 |

18 |

12 |

12 |

49 |

|

|

S3 |

60 |

30 |

35 |

40 |

12 |

50 |

12 |

60 |

|

|

S4 |

30 |

18 |

20 |

30 |

35 |

45 |

18 |

45 |

|

|

S5 |

45 |

25 |

18 |

50 |

50 |

15 |

15 |

50 |

|

ü Критерий Гурвица

учитывает склонность человека к риску путем введения

коэффициента доверия ![]() :

: ![]() Î

Î ![]() ;

; ![]() = 0¸0,5 – пессимист;

= 0¸0,5 – пессимист; ![]() 0=

0,51¸1,0 0 - оптимист.

0=

0,51¸1,0 0 - оптимист.

![]() W opt =

W opt =  min Vij, если V-затраты

min Vij, если V-затраты

, если V-(+)

, если V-(+)

В крайнем случае критерий Гурвица превращается в критерий Вальда.

3.Пусть ![]() = 0,3, тогда рассчитаем:

= 0,3, тогда рассчитаем:

|

По затратам: |

По прибыли: |

|

W1= 0,3 |

W1= 0,3 |

|

W2=0,3 |

W2= 0,3 |

|

W3=0,3 |

W3= 0,3 |

|

W4=0,3 |

W4=0,3 |

|

W5=0,3 |

W4=0,3 |

ü Критерий Сэвиджа

рекомендует матрицы затрат (прибыли) преобразовать в матрицы риска по следующему правилу:

Vij -  , если +(-)

, если +(-)

|

По затратам |

По прибыли |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]() если

(+). Таблица 9

если

(+). Таблица 9

Вывод : Наилучшее решение – стратегия S2, обеспечивающая получение максимальной прибыли и минимальных затрат.

Список литературы:

1. Арсеньев Ю.Н., Шелобаев С.И. Оптимизация банковских процессов и принятия решений. – М.: Высшая школа, 1999. – 604 с.

2. Арсеньев Ю.Н., Шелобаев С.И. Методы и модели оптимизации ресурсов субъекта рынка. – М.: Высшая школа, 1999. – 604 с.

3.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.