для равновесного анализа и анализа зависимости затраты – объем производства – прибыль. (CVP-анализ)

для оценки эффективности функционирования производственных подразделений

для гибкого финансового планирования и принятия управленческих решений.

Часто важны ситуации, связанные с колебаниями загрузки производственных мощностей, что влечет за собой изменение объема производства, а также существенно влияет на себестоимость продукции, а, следовательно, и на финансовые результаты.

Не все затраты ведут себя одинаково. Некоторые изменяются в зависимости от объема производства, некоторые остаются постоянными.

Классификация в отношении к объему производства или активности производственной деятельности влияет только в определенных пределах. Этот предел называется пределом производственной деятельности в диапазоне предсказуемости. Диапазон предсказуемости – диапазон, в рамках которого характер динамики постоянных и переменных затрат, а также цен продаж в отношении к конкретному объему производства можно предвидеть с достаточной точностью.

Накладные заводские расходы – это идеально смешанные затраты, а прямые, материальные и трудовые – идеально переменные затраты.

Уравнение совокупных затрат:

Y=a*Q+b

Где у – совокупные затраты

a*Q – доля переменных затрат

b – доля постоянных совокупных затрат.

Для решения проблемы разделения смешанных затрат на переменные и постоянные части, предполагается построить сметное уравнение, где бы определились доли постоянных и переменных затрат. Для этого используются математические методы:

- метод наибольших квадратов

- метод корреляции

- метод min-max

Алгоритм метода min-max

выбирается максимальное значение из пары векторов, которые представляют собой динамику величины объемов производственной деятельности и величины накладных расходов за конкретный период времени

определение временного показателя смешанного уравнения (a)

определение постоянного показателя смет уравнения (b)

Эти сметные уравнения определяют связь не только между затратами и объемом производства, а главное прогнозируют поведение себестоимости или отдельных ее элементов на определенный период времени достаточно точно.

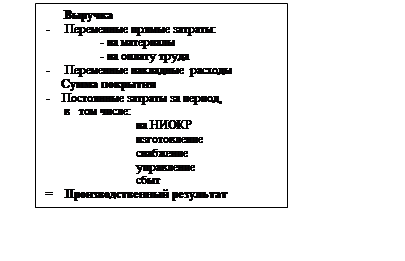

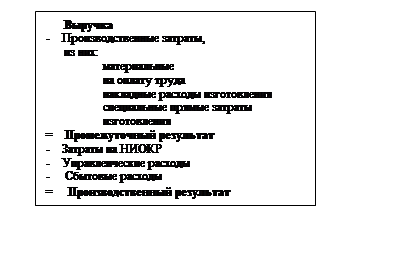

Direct Costing - это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Различные направления учета общепроизводственных затрат в зависимости от характера их поведения представлены на рис.

Существует 2 основные системы учета затрат на производство:

по полной себестоимости– является нормативным, т.е. обязательным для предприятия; основная его цель – определение цены производства;

по переменной себестоимости (директ-костинг) - является аналитически прогнозным , т.е ненормативным для предприятия, но необходимым в современных условиях;

1) Метод полной себестоимости состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе.

Полная себестоимость включает

все ресурсы, израсходованные на производство и представляет собой сумму прямых

затрат на объект учета затрат и пропорциональной доли косвенных (накладных)

затрат, непосредственно с объектом затрат не связанных и относимых на данный

объект на основе выбранных баз распределения.

+ вопрос №7!

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.