Маржинальный анализ основан на классификации затрат на постоянные и переменные. На себестоимость продукции относят только переменные затраты, постоянные расходы не относят при калькулировании на себестоимость единицы продукции.

Одним из ключевых показателей маржинального анализа является маржинальный доход или сумма покрытия, представляющий собой разницу между выручкой от реализации и переменными затратами. Величина маржинального дохода должна покрыть сумму постоянных затрат предприятия за период. В этом случае предприятие получит прибыль от продажи (см. рис.). Величина маржинального дохода, определенная для конкретного вида продукции, показывает «вклад» данного товара в покрытие постоянных затрат и тем самым – в общую сумму прибыли предприятия.

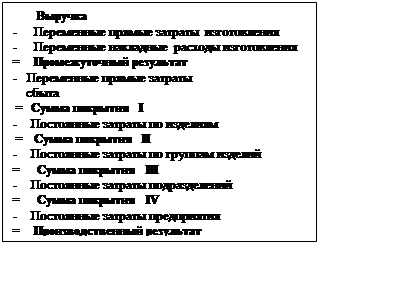

В методе учета затрат на базе ступенчатого расчета суммы покрытия используют понятие «полумаржа» (разность маржинальной прибыли и косвенных постоянных затрат). Косвенные постоянные затраты могут быть прямо отнесены на соответствующие изделия. В этом случае можно оценить вклад каждого вида продукции в общую сумму прибыли предприятия.

Для выполнения ступенчатого маржинального анализа на предприятии необходимо разработать систему расчета полумаржи по уровням. Уровень расчета полумаржи зависит от масштабов деятельности: изделие, группа изделий, цех, завод, компания.

По полноте включения затрат в себестоимость продукции существует 2 основных метода учета:

1) метод по полной себестоимости

2) метод по усеченной себестоимости

Метод по полной себестоимости

Структура формирования финансового результата

Выручка – себестоимость = валовая прибыль

валовая прибыль – управленческие, коммерческие расходы = финансовый результат (ЧП)

себестоимость продукции включает в себя все затраты, причем постоянная их часть распределяется пропорционально выбранной базе распределения.

Достоинства:

- определяется полная себестоимость, необходимая для определения цены производства и дальнейшего ценообразования

- соответствие сложившимся в России требованиям по финансовому учету и налогообложению.

Недостатки:

- невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема производства

- утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения затрат

- включение в себестоимость продукции затрат не связанных непосредственно с ее производством и в итоге искажение рентабельности отдельных видов продукции.

Эти недостатки не позволяют выделить релевантность для принятия управленческих решений.

Метод по усеченной себестоимости (direct-costing, метод маржинального учета)

Структура формирования финансового результата

Выручка – переменные затраты = маржинальный доход (или сумма покрытия)

маржинальный доход – постоянные затраты = финансовый результат.

При использовании этого метода на объект калькуляции относятся лишь те затраты, которые при выбранном подходе рассматриваются как непосредственно связанные с данным объектом

Достоинства:

- финансовый результат по всему предприятию и по отдельным видам продукции не зависит от метода распределения расходов

- относительная простота, т.к. нет необходимости распределять затраты по продукции и по центрам ответственности

- информация для принятия управленческих решений в краткосрочном периоде, а так же возможность сравнения стоимостей только в части релевантных затрат

Недостатки

- отсутствует расчет полной себестоимости, необходимой согласно законодательству

- занижается себестоимость запасов

- определенные трудности в разделении затрат на постоянные и переменные

Динамика затрат необходима:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.