Раева Татьяна Владимировна

Кафедра Бухгалтерский учет и аудит на ЖДТ (ауд. 207)

2009-09-28

Лекция 5

Бухгалтерский Баланс (далее ББ)

Структура и содержание ББ

От лат. «дважды» и «чаша весов».

ББ – это модель, с помощью которой представляется в интересах пользователей на определенный момент (дату) финансовое положение организации.

В РФ ББ составляется поквартально в тысячах рублей или миллионах рублей в зависимости от размеров хозяйственной деятельности.

1. ББ является частью метода бухгалтерского учета;

2. ББ является формой периодической и годовой отчетности.

Основные функции ББ:

1. Знакомит руководителей и собственников организации с её имущественным состоянием, то есть чего и сколько в организации есть.

2. По балансу определяется платежеспособность организации.

3. В балансе содержатся сведения об экономическом потенциале организации, то есть запас недвижимого имущества, оборотных средств.

4. Отражает информацию о конечном финансовом результате в истекшем периоде (нераспределенная прибыль, убыток).

5. Строится оперативное финансовое планирование по данным баланса.

6. По балансу отслеживается структура кредиторской и дебиторской задолженности.

Баланс содержит все средства и источники организации на дату его заполнения, при этом структура баланса соответствует двум классификациям (по составу и по источникам). Поэтому баланс состоит из двух частей:

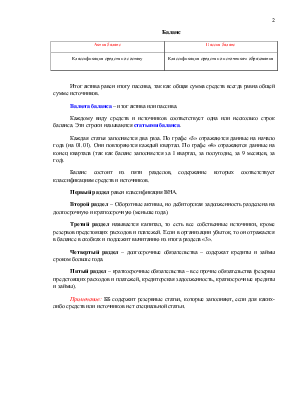

Баланс

|

Актив баланс |

Пассив баланс |

|

Классификация средств по составу |

Классификация средств по источникам образования |

Итог актива равен итогу пассива, так как общая сумма средств всегда равна общей сумме источников.

Валюта баланса – итог актива или пассива.

Каждому виду средств и источников соответствует одна или несколько строк баланса. Эти строки называются статьями баланса.

Каждая статья заполняется два раза. По графе «3» отражаются данные на начало года (на 01.01). Они повторяются каждый квартал. По графе «4» отражаются данные на конец квартала (так как баланс заполняется за I квартал, за полугодие, за 9 месяцев, за год).

Баланс состоит из пяти разделов, содержание которых соответствует классификациям средств и источников.

Первый раздел равен классификация ВНА.

Второй раздел – Оборотные активы, но дебиторская задолженность разделена на долгосрочную и краткосрочную (меньше года).

Третий раздел называется капитал, то есть все собственные источники, кроме резервов предстоящих расходов и платежей. Если в организации убыток, то он отражается в балансе в скобках и подлежит вычитанию из итога раздела «3».

Четвертый раздел – долгосрочные обязательства – содержат кредиты и займы сроком больше года.

Пятый раздел – краткосрочные обязательства – все прочие обязательства (резервы предстоящих расходов и платежей, кредиторская задолженность, краткосрочные кредиты и займы).

Примечание: ББ содержит резервные статьи, которые заполняют, если для каких-либо средств или источников нет специальной статьи.

Влияние хозяйственных операций на ББ (типы изменения ББ)

Любая хозоперация вызывает изменения в средствах и источниках организации, следовательно, оказывает влияние на баланс, при этом равенство актива и пассива ВСЕГДА сохраняется.

Пример 1: с расчетного счета в кассу получены деньги 100 единиц. Мы выделяем в этой хозоперации следующие объекты учета: денежные средства на расчетном счете уменьшились и денежные средства (в кассе).

Тип активный: операция затрагивает только актив баланса, при этом одна статья уменьшилась, другая увеличилась на одну и ту же сумму – валюта баланса не изменилась.

Пример 2: за счет кредита банка (срок 2 месяца) оплачена задолженность поставщику 200 единиц. Мы выделяем в этой хозоперации следующие объекты учета: кредит банков (краткосрочный), кредиторская задолженность поставщику.

Тип пассивный: операция затронула только пассив баланса, при этом одна статья уменьшилась, другая увеличилась на одну и ту же сумму – валюта баланса не изменилась.

Пример 3: акцептован (согласие на оплату) счет-фактура поставщика за товары 500 единиц. Мы выделяем в этой хозоперации следующие объекты учета: товар, кредиторская задолженность поставщику.

Тип активно-пассивный (в сторону увеличения): операция затронула актив и пассив баланса, при этом обе статьи увеличились на одну и ту же сумму – валюта баланса равномерно возросла.

Пример 4: с расчетного счета оплачена задолженность поставщику 500 единиц. Мы выделяем в этой хозоперации следующие объекты учета: кредиторская задолженность поставщику, денежные средства на расчетном счету.

Тип активно-пассивный (в сторону уменьшения): операция затронула актив и пассив баланса, при этом обе статьи уменьшились на одну и ту же сумму – валюта баланса равномерно снизилась.

Выводы:

1. Любая хозоперация затрагивает как минимум две статьи баланса;

2. Обе статьи изменяются на одну и туже сумму;

3. Равенство актива и пассива всегда сохраняется.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.