Раева Татьяна Владимировна

Кафедра Бухгалтерский учет и аудит на ЖДТ (ауд. 207)

2009-10-15

Лекция 7

Структура счетов (продолжение)

2. Пассивные счета – на них учитываются источники организации (соответствуют статьям пассива организации).

|

Сальдо отражается в кредите. Увеличение источника или задолженности – кредит, уменьшение источника или задолженности – дебет. Сальдо конечное = Сальдо начальное + оборот кредитовый – оборот дебетовый. Оборот по дебиту/кредиту – это общая сумма записей по дебету/кредиту БЕЗ сальдо начального. В пассивных счетах могут быть только кредитовое или нулевое сальдо, так как нельзя отдать долга больше, чем его было.

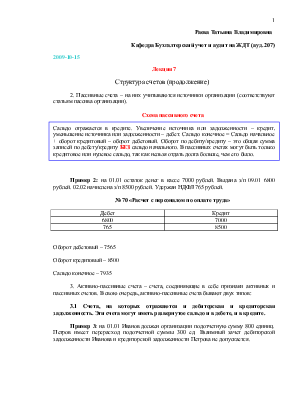

Пример 2: на 01.01 остаток денег в кассе 7000 рублей. Выдана з/п 09.01 6800 рублей. 02.02 начислена з/п 8500 рублей. Удержан НДФЛ 765 рублей.

№ 70 «Расчет с персоналом по оплате труда»

|

Дебет |

Кредит |

|

6800 |

7000 |

|

765 |

8500 |

Оборот дебетовый – 7565

Оборот кредитовый – 8500

Сальдо конечное – 7935

3. Активно-пассивные счета – счета, соединяющие в себе признаки активных и пассивных счетов. В свою очередь, активно-пассивные счета бывают двух типов:

3.1 Счета, на которых отражаются и дебиторская и кредиторская задолженность. Эти счета могут иметь развернутое сальдо и в дебете, и в кредите.

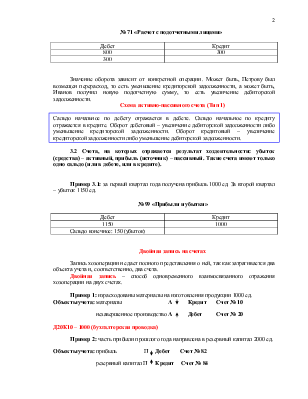

Пример 3: на 01.01 Иванов должен организации подотчетную сумму 800 единиц. Петров имеет перерасход подотчетной суммы 300 ед. Взаимный зачет дебиторской задолженности Иванова и кредиторской задолженности Петрова не допускается.

№ 71 «Расчет с подотчетными лицами»

|

Дебет |

Кредит |

|

800 |

300 |

|

300 |

Значение оборота зависит от конкретной операции. Может быть, Петрову был возмещен перерасход, то есть уменьшение кредиторской задолженности, а может быть, Иванов получил новую подотчетную сумму, то есть увеличение дебиторской задолженности.

|

Сальдо начальное по дебету отражается в дебете. Сальдо начальное по кредиту отражается в кредите. Оборот дебетовый – увеличение дебиторской задолженности либо уменьшение кредиторской задолженности. Оборот кредитовый – увеличение кредиторской задолженности либо уменьшение дебиторской задолженности.

3.2 Счета, на которых отражается результат хоздеятельности: убыток (средства) – активный, прибыль (источник) – пассивный. Такие счета имеют только одно сальдо (или в дебете, или в кредите).

Пример 3.1: за первый квартал года получена прибыль 1000 ед. За второй квартал – убыток 1150 ед.

№ 99 «Прибыли и убытки»

|

Дебет |

Кредит |

|

1150 |

1000 |

|

Сальдо конечное: 150 (убыток) |

Двойная запись на счетах

Запись хозоперации не дает полного представления о ней, так как затрагивается два объекта учета и, соответственно, два счета.

Двойная запись – способ одновременного взаимосвязанного отражения хозоперации на двух счетах.

Пример 1: израсходованы материалы на изготовления продукции 1000 ед.

![]() Объекты учета:

материалы А Кредит

Счет № 10

Объекты учета:

материалы А Кредит

Счет № 10

![]() незавершенное производство А Дебет Счет № 20

незавершенное производство А Дебет Счет № 20

Д20К10 – 1000 (бухгалтерская проводка)

Пример 2: часть прибыли прошлого года направлена в резервный капитал 2000 ед.

![]()

![]() Объекты

учета: прибыль П Дебет Счет

№ 82

Объекты

учета: прибыль П Дебет Счет

№ 82

резервный капитал П Кредит Счет № 84

Д84К82 – 2000

Пример 3: на расчетный счет поступил займ от другой компании (6 мес.) 5000 ед.

Расчетный счет Дебет ув счет 51

Задол кредет ув сч 66

Пример 4: с расчетного счета перечислена задолженность по налогам

Расчетный счет А ум К 51

Задолженность бюджету П ум Д 68

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.