Начислена амортизация по основным средствам, находящимся в простое (в ремонте) свыше трех месяцев, в запасе, по основным средствам, сданным в аренду |

91-2 |

02 |

|

Отражены расходы по содержанию производственных мощностей и объектов, находящихся на консервации |

91-2 |

02,10,70 |

|

Списаны расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции |

91-2 |

20 |

|

Начислен НДС от оборотов по продаже основных средств, нематериальных и прочих активов |

91-2 |

68 |

Наряду с финансовыми результатами от реализации продукции, основных средств, материальных ресурсов, «ГАП № 26» в течение отчетного года учитывают суммы доходов и расходов, которые не связаны с процессом реализации и носят название внереализационных доходов и расходов.

Для отражения операций по учету внереализационных доходов и расходов согласно типовому Плану счетов бухгалтерского учета применяется активно-пассивный счет 92 «Внереализационные доходы и расходы».

Счет 92 "Внереализационные доходы и расходы" предназначен для обобщения в организациях, занимающихся автомобильными перевозками, информации о внереализационных доходах и расходах отчетного периода, в том числе чрезвычайных доходов и расходов, то есть о результатах от операций, непосредственно не связанных с производственной деятельностью организаций.

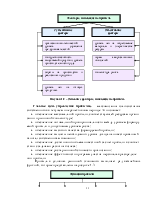

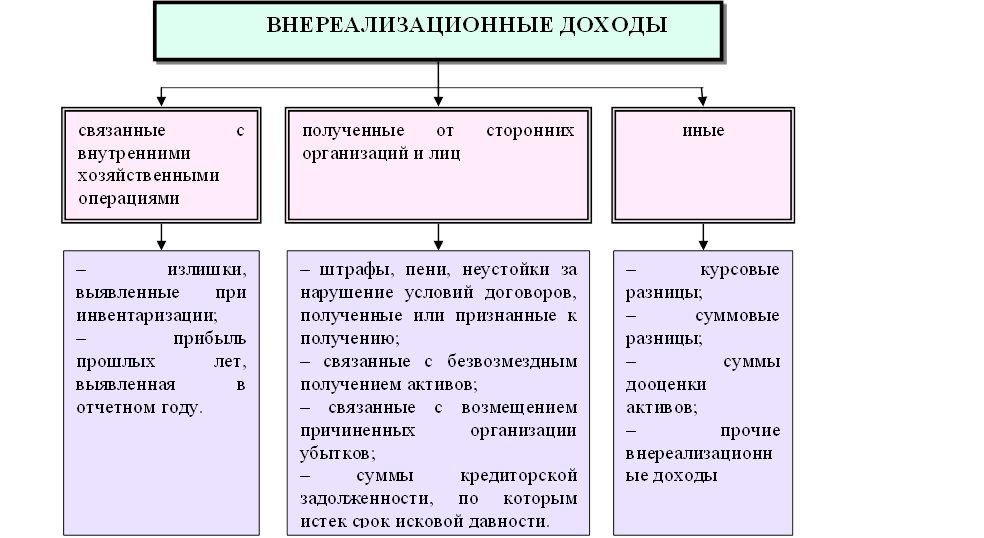

Внереализационные доходы – доходы, не связанные с процессом производства и реализации продукции (работ, услуг), а также доходы, полученные в результате чрезвычайных ситуаций.

Состав внереализационных доходов представлен на рисунке 2.10.

Рисунок 2.10 – Виды внереализационных доходов

Внереализационные поступления признаются в бухгалтерском учете в следующем порядке:

· штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных убытков – в отчетном периоде, в котором судом принято решение об их взыскании или они признаны должником;

· суммы кредиторской или депонентской задолженности, по которой срок исковой давности истек, – в отчетном периоде, в котором истек срок исковой давности;

· суммы дооценки активов – в отчетном периоде, к которому относится дата, по состоянию на которую произведена дооценка;

· иные поступления – по мере их образования (выявления).

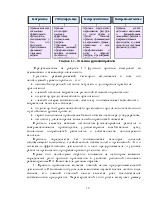

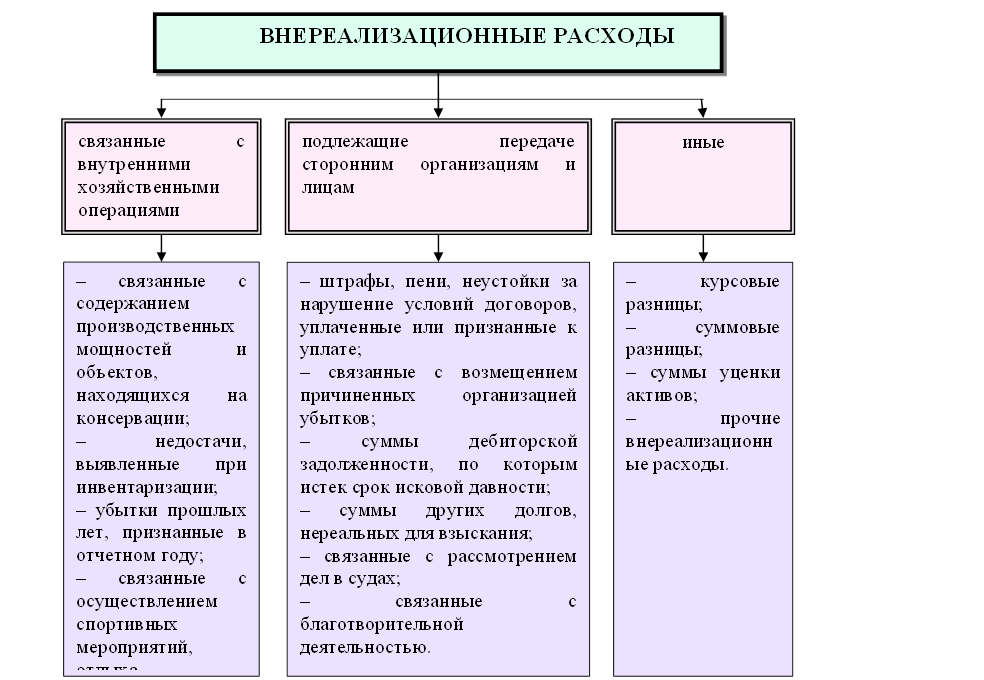

Состав внереализационных расходов представлен на рисунке 2.11.

Рисунок 2.11 – Виды внереализационных расходов

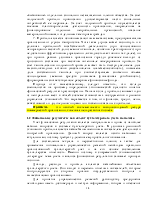

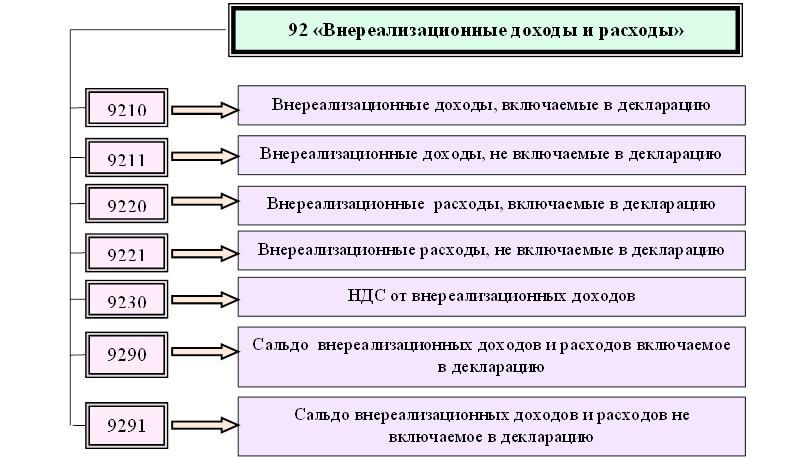

Для отражения в течение отчетного периода внереализационных доходов и расходов в «ГАП №26»к счету 92 "Внереализационные доходы и расходы" открываются следующие субсчета:

Рисунок 2.12 – Структура счета 92 «Внереализационные доходы и расходы»

Для обособленного учета внереализационных доходов или расходов к данным субсчетам счета 92 "Внереализационные доходы и расходы" необходимо вести аналитический учет в разрезе видов внереализационных доходов и расходов.

Учетные записи по счету 92 "Внереализационные доходы и расходы" представлены в таблице 2.3.

Таблица 2.3 – Корреспонденция счетов бухгалтерского учета

по счету 92 «Внереализационные доходы и расходы»

|

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Учет внереализационных доходов |

||

|

Отражены присужденные судом, признанные организацией-должником, начисленные в момент признания или получения штрафы, пени, неустойки за нарушение условий договора |

51,52,62,76 |

92-1 |

|

Отражена стоимость безвозмездно полученных активов: - ОС, НМА – по мере начисления амортизации; -иных безвозмездно полученных активов – по мере их списания на счета учета затрат, расходы на реализацию или на операционных |

98 |

92-1 |

|

Отражена стоимость имущества, оказавшегося в излишке по результатом инвентаризации |

01,10 |

92-1 |

|

Отражены суммы кредиторской задолженности, по которой истекли сроки исковой давности |

60,76 |

92-1 |

|

Окончание таблицы2.3 |

||

|

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Списаны курсовые разницы, возникающие при переоценки денежных средств и дебиторской задолженности |

98 |

92-1 |

|

Отражены суммовые разницы, возникающие в связи с погашением дебиторской и кредиторской задолженности |

60,62,66,67 |

92-1 |

|

Учет внереализационных расходов |

||

|

Отражены штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате |

92-2 |

51,60,76 |

|

Отражены суммы дебиторской задолженности, по которой истек срок исковой давности |

92-2 |

60,62,73,76 |

|

Списаны учтенные суммы недостач ценностей при отсутствии конкретных виновников и суммы, во взыскании которых отказано судом |

92-2 |

94 |

|

Отражены курсовые разницы, возникающие при переоценки обязательств в порядке, установленном законодательством |

92-2 |

97 |

|

Отражены суммовые разницы, возникающие в связи с погашением дебиторской и кредиторской задолженности |

92-2 |

60,62,76 |

|

Отражены расходы, связанные с рассмотрением дел в судах |

92-2 |

51,76 |

|

Отражен НДС, начисленный от внереализационных доходов |

92-2 |

68 |

|

Отражен НДС по кредиторской задолженности, по которой истек срок исковой давности |

92-2 |

18 |

|

Отражены расходы на осуществление спортивных, оздоровительных | ||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.