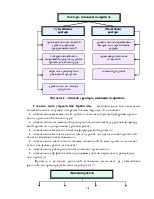

состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «Прочие расходы по текущей деятельности»), в ОАО «ГАП №26» включаются доходы и расходы, представленные на рисунке 2.4.

Рисунок 2.4 – Состав прочих доходов и расходов по текущей деятельности

в ОАО «Гомельский автомобильный парк № 26»

Расходы по текущей деятельности в автопарке включают затраты, формирующие:

· себестоимость реализованных работ, услуг;

· управленческие расходы;

· расходы на реализацию;

· прочие расходы по текущей деятельности.

В состав прочих доходов и расходов по текущей деятельности на предприятии могут относиться следующие показатели:

· доходы и расходы, связанные с реализацией и прочим выбытием запасов

(за исключением продукции, товаров) и денежных средств;

· доходы, связанные с государственной поддержкой, направленной на при-

обретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов;

· доходы и расходы от уступки права требования;

· суммы создаваемых резервов под снижение стоимости запасов и восста-

навливаемые суммы этих резервов;

· суммы создаваемых резервов по сомнительным долгам и восстанавливае-

мые суммы этих резервов;

· суммы создаваемых резервов под обесценение краткосрочных финансовых

вложений и восстанавливаемые суммы этих резервов (в случае, если организация является профессиональным участником рынка ценных бумаг);

· расходы по аннулированным производственным заказам;

2.3 Учет операционных и внереализационных доходов и расходов

в ОАО «ГАП №26»

В процессе хозяйственной деятельности ОАО «Гомельский автомобильный парк № 26» выполняют определенные операции, не связанные при этом с производством и реализацией продукции (перевозок), работ, услуг. В результате выполнения указанных операций организации получают доходы и несут соответствующие расходы. Такие доходы и расходы для целей бухгалтерского учета относятся к операционным.

Операционные доходы – доходы от отдельных операций, не относящихся к видам деятельности организации.

Операционные расходы – это затраты организации, соответствующие операционным доходом, полученным организацией в отчетном периоде, а также это затраты, не приводящие к появлению в будущем экономических выгод и признаваемые расходами в период их осуществления.

Характер операционной деятельности предприятия определяется, прежде всего, спецификой отрасли экономики, к которой оно принадлежит. Основу операционной деятельности большинства предприятий составляет производственно-коммерческая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью.

В «ГАП №26» для учета операционных доходов и расходов рабочим планом счетов бухгалтерского учета предусмотрен счет 91 «Операционные доходы и расходы», который предназначен для обобщения информации об операционных доходах и расходах в течение отчетного периода в «Гомельском автомобильном парке №26».

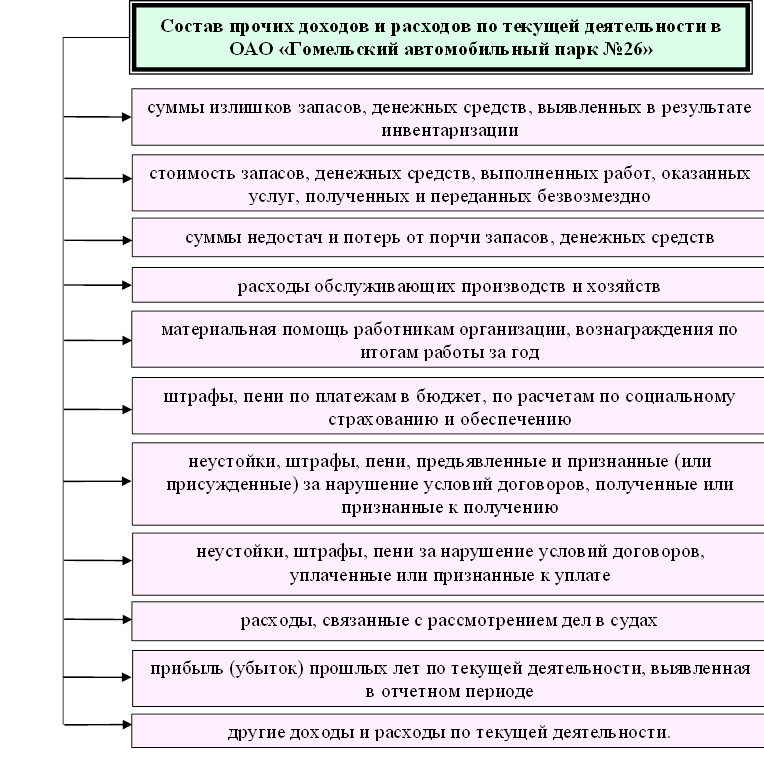

Состав операционных доходов и расходов в ОАО «Гомельский автомобильный парк № 26» представлен на рисунке 2.5.

Рисунок 2.5 – Состав операционных

доходов и расходов в ОАО «ГАП № 26»

Рисунок 2.5 – Состав операционных

доходов и расходов в ОАО «ГАП № 26»

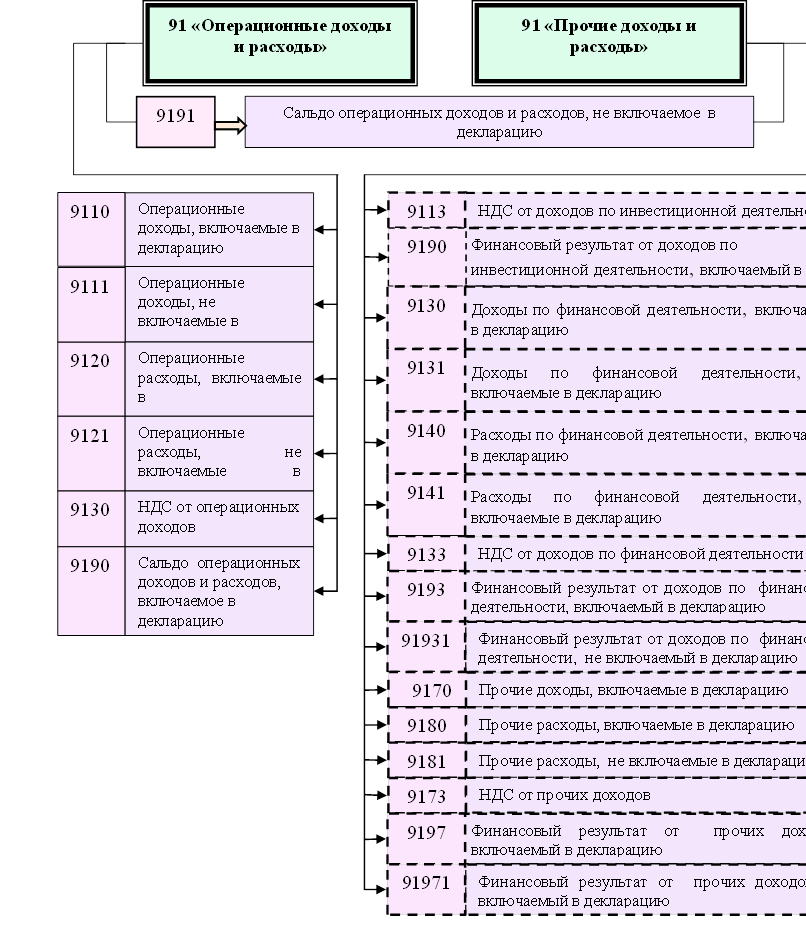

Для отражения операционных доходов и расходов в течение отчетного периода в организации «ГАП №26» к счету 91 «Операционные доходы и расходы» открываются субсчета, представленные на рисунке 2.6. Также на нем отражена сравнительная характеристика счета 91 «Операционные доходы и расходы» до и после изменений, выделенных пунктирной линией, произошедших в январе месяце 2012 года.

Согласно изменениям, произошедшим в соответствии с Инструкцией № 102 с 1.01. 2012 г. счет 91 «Операционные доходы и расходы» называется 91 «Прочие доходы и расходы». Изменения, произошедшие по счету 91 «Операционные доходы и расходы» приведены на рисунке 2.6.

Рисунок 2.6 – Изменения, произошедшие с 1.01.2012г. по счету 91 «Операционные доходы и расходы»

Рассмотрим субсчета счета 91 «Операционные доходы и расходы» открытые в ОАО «ГАП № 26». Субсчет 91-1 «Операционные доходы, включаемые в декларацию» предназначен для учета поступления доходов от реализации и прочего выбытия активов (за исключением безвозмездной передачи), доходов от сдачи имущества организации в аренду и других доходов, признаваемых операционными доходами согласно действующему законодательству.

Суммы полученных операционных доходов отражаются по кредиту субсчета 91-1 «Операционные доходы, включаемые в декларацию» в корреспонденции со счетами учета денежных средств (50 «Касса», 51 «Расчетный счет», 52 «Валютный счет»), счетами по учету причитающейся дебиторской задолженности (62 «расчеты с покупателями и заказчиками», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами») и другими в зависимости от источника поступления дохода.

Кроме того, доходы, учтенные по дебету субсчета 91-1 «Операционные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.