Спектр белого шума – константа (т.к. ![]() для любого k>0,

в данном случае это 2). Т.е. альтернативный вариант распознавания выхода на

белый шум (в отличие от

для любого k>0,

в данном случае это 2). Т.е. альтернативный вариант распознавания выхода на

белый шум (в отличие от ![]() ) – это

изучение периодограммы остатков.

) – это

изучение периодограммы остатков.

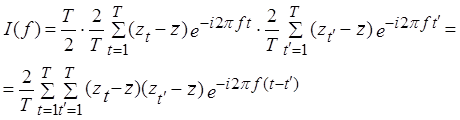

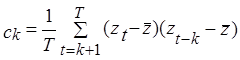

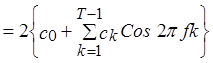

Вывод формулы, связывающей автоковариационную функцию и выборочный спектр.

Т.к.  , то

можно записать:

, то

можно записать:

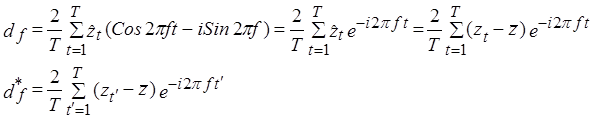

Воспользуемся выражением для ![]() :

:

Подставляя ![]() и

и ![]() в выражение для

в выражение для ![]() , получаем:

, получаем:

Вспомним, что эмпирическая автоковариация считается так:

и заменяя в ![]() на k:

на k:

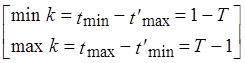

[с учетом того, что  и в силу симметричности можно написать]

и в силу симметричности можно написать]  , т.е. разложим сумму на три части: (от

(Т-1) до –1), она совпадает с суммой (от 1 до (Т-1)), и выделяем средний элемент

, т.е. разложим сумму на три части: (от

(Т-1) до –1), она совпадает с суммой (от 1 до (Т-1)), и выделяем средний элемент

.

.

Т.к. это выражение лежит в основе многих выкладок и результатов, то часто курс эконометрии начинается с этой формулы.

Итак, нормированный спектр и автокорреляционная функция в какой-то степени эквивалентны, следовательно, иногда удобно использоваться спектр, чтобы определить тип модели, а иногда удобно использовать автокорреляционную функцию. В нашем курсе основной инструмент для распознавания типа процесса – автокорреляционная функция.

Что делать, если мы переходим к непрерывным функциям, т.е. частоты измеряются не дискретно, а непрерывно?

Принцип остается тем же, а специфика заключается в том, что

функция ![]() , если она непрерывна,

не может быть представима в виде конечной суммы. Она представляется в виде

бесконечной суммы, т.е. базис тоже является бесконечным. И разлагаем по этому

базису.

, если она непрерывна,

не может быть представима в виде конечной суммы. Она представляется в виде

бесконечной суммы, т.е. базис тоже является бесконечным. И разлагаем по этому

базису.

Сложность в том, что не всякая функция может быть представлена в виде ряда Фурье, а только такая, для которой этот ряд сходится.

Вторая сложность в том, что когда мы определяем коэффициенты

разложения Фурье:  , т.е. совокупность

гармоник

, т.е. совокупность

гармоник  , следовательно,

переходим к интегралу, т.к. это непрерывная функция. Итак, в левой части

получаем:

, следовательно,

переходим к интегралу, т.к. это непрерывная функция. Итак, в левой части

получаем:  , где t непрерывно изменяется от 0 до Т, а в правой части

остается только один элемент:

, где t непрерывно изменяется от 0 до Т, а в правой части

остается только один элемент: ![]() (или

(или ![]() ). И сложность состоит в том, чтобы

зане6сти интеграл под сумму.

). И сложность состоит в том, чтобы

зане6сти интеграл под сумму.

Но, в принципе, механизм остается тот же. Но нам это не надо, т.к. мы работаем с дискретными частотами и ВР.

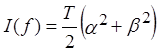

Выборочный спектр и автокорреляционная функция связаны между собой следующим соотношением:

(*)

(*)

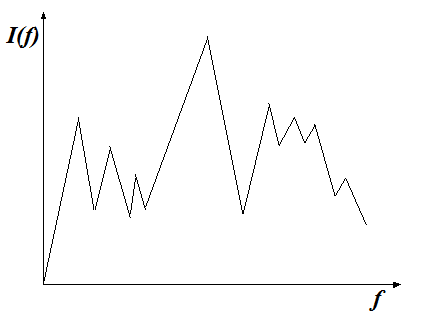

Если мы изучаем нормированный спектр, то для чисто случайного процесса это константа, равная 2.

Но мы изучаем периодограмму (т.е. выборочный, а не нормированный спектр), следовательно, критерий для остановки процесса построения модели в виде композиции существующих гармоник – выход на асимптотическую константу. Т.е. для случайного процесса выборочный спектр будет константой.

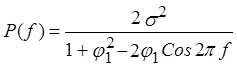

Вид выборочного спектра основных линейных процессов:

СПЕКТР ДЛЯ ПРОЦЕССОВ AR(p)

![]() (дисперсия белого шума).

Покажем это:

(дисперсия белого шума).

Покажем это:

Эта функция получена из предыдущей, знаменатель ![]() преобразуется в знаменатель

преобразуется в знаменатель ![]() .

.

Мы знаем, что для AR(1):

- дисперсия процесса

- дисперсия процесса

- автоковариация

- автоковариация

Если их подставить в функцию спектра, то

у нас как раз ![]() , т.к. мы работаем со стационарными

процессами

, т.к. мы работаем со стационарными

процессами

Выделяем элемент ![]()

СПЕКТРЫ ПРОЦЕССОВ СКОЛЬЗЯЩЕГО СРЕДНЕГО MA(q)

![]()

СПЕКТРЫ АВТОРЕГРЕССИИ СКОЛЬЗЯЩЕГО СРЕДНЕГО ARMA(p,q)

ДИНАМИЧЕСКАЯ СПЕЦИФИКАЦИЯ РЕГРЕССИОННОЙ МОДЕЛИ

Лаг – запаздывание. Обычно под лагом понимают какую-то запаздывающую переменную.

Например, для переменной ![]() с лагом в

с лагом в ![]() периодов, такой лаговой переменной будет

периодов, такой лаговой переменной будет ![]() , хотя под лагом иногда подразумевается

сама

, хотя под лагом иногда подразумевается

сама ![]() , а иногда структура.

, а иногда структура.

В векторном виде луг записывают следующим образом: ![]() , т.е. все значения объединяются за весь

период времени.

, т.е. все значения объединяются за весь

период времени.

Очень удобно обозначать лаг с помощью лагового оператора, и

если применить к вектору В, то  .

.

Особенность темы в том, что мы выходим за рамки изучения одного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.