Вопрос 77. РИСК И ДОХОДНОСТЬ ЦЕННЫХ БУМАГ

Источники и основные виды риска

Основными источниками риска, связанного с рассматриваемым вариантом инвестирования являются:

- Деловой риск – это степень неопределенности, обусловленная созданием доходов от инвестиций, достаточных, чтобы расплатиться со всеми инвесторами, предоставившими компании средства.

- Финансовый риск – это степень неопределенности, связанная с использованием для финансирования компании или собственности как собственных, так и заемных средств; причем, чем больше доля заемных средств, тем выше уровень финансового риска. Рост этого вида риска обусловлен тем, что финансирование при помощи долговых инструментов предполагает выполнение обязательств по выплате процентов, а также по возврату основной суммы долга.

- Риск, связанный с покупательной способностью обусловливается инфляционными процессами в стране. - - ---- Процентный риск – это степень неопределенности в уровне курсов ценных бумаг, вызванная изменением рыночных процентных ставок.

- Риск ликвидности – это риск, обусловленный невозможностью продать за наличные деньги инвестиционный инструмент в подходящий момент и по приемлемой цене.

- Валютный риск – это риск компании, обусловленный негативными изменениями обменных курсов валют, в которых она осуществляет инвестиционную деятельность.

- Рыночный риск – это риск изменений доходов от инвестиций, возникающих в результате действия факторов, не зависящих от данной ценной бумаги или имущественного вложения, например, политических, макроэкономических и общественных событий или изменений вкусов и предпочтений потребителей.

Основные виды риска. Совокупный риск инвестиций содержит два компонента:

1. Систематический (недиверсифицируемый) риск.

2. Специфический (диверсифицируемый) риск.

Первый связан с риском, касающимся общих макроэкономических условий функционирования компаний. Он возникает в результате действия факторов, независимых от той или иной компании, таких как экономический цикл, темпы инфляции, процентные ставки, курсы обмена валют, т. е. всего того, что вызывает реакцию рынка ценных бумаг.

Специфический риск представляет собой ту часть инвестиционного риска, которая может быть устранена в результате диверсификации, под которой понимается сознательный целенаправленный подбор инвестиционных инструментов с целью минимизации уровня риска портфеля ценных бумаг (акций).

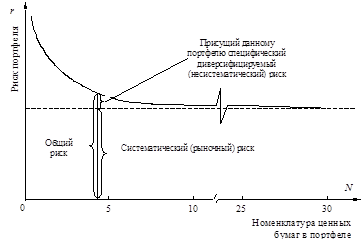

Соотношение между общим, систематическим и несистематическим рисками в зависимости от номенклатуры ценных бумаг в инвестиционном портфеле можно проиллюстрировать при помощи рис. 1.

Рис. 1. Влияние объема портфеля на портфельный риск

Рис. 1. Влияние объема портфеля на портфельный риск

Итак, как следует из вышесказанного, значимым является не весь риск, связанный с владением акциями, а лишь его систематическая составляющая, неустранимая за счет диверсификации портфеля. Учитывая это, инвесторы вправе ожидать компенсации за принятие на себя систематического риска. Однако им, очевидно, не следует рассчитывать на то, что рынок предложит какую-нибудь дополнительную компенсацию за принятие риска, которого можно было избежать.

Эта идея лежит в основе ценовой модели рынка капитала – ЦМРК (capital asset pricing model – CAPM).

Сущность ценовой модели рынка капитала составляет связь между ожидаемой доходностью и систематическим риском, а также вытекающее из нее определение стоимости ценных бумаг.

Уровень риска и ставка доходности

Если финансовые рынки являются эффективными, и инвесторы в целом владеют рационально диверсифицированными портфелями, несистематическим риском можно практически пренебречь. На первый план в этом случае выходит систематический риск акции. Чем больше коэффициент «бета» ценной бумаги, тем больше связанный с ней риск и тем выше требуемая инвестором доходность. Если представить, что несистематический риск полностью устранен путем диверсификации, требуемая инвесторами ставка доходности для i-й акции, равна:

![]() где ri – требуемая ставка доходности;

где ri – требуемая ставка доходности; ![]() – безрисковая ставка; rf – ожидаемая доходность рыночного портфеля; (rf –

– безрисковая ставка; rf – ожидаемая доходность рыночного портфеля; (rf – ![]() ) – рыночная премия за

риск; bi – коэффициент «бета» для i-й акции, (rf –

) – рыночная премия за

риск; bi – коэффициент «бета» для i-й акции, (rf – ![]() )bI –

премия за риск для i-ой акции.

)bI –

премия за риск для i-ой акции.

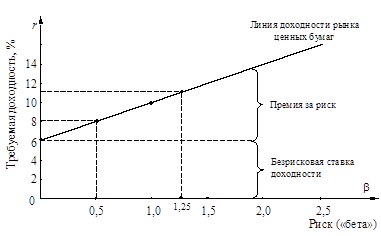

Графическая интерпретация ценовой модели рынка капитала, представленная на рис. 2, называется линией доходности рынка ценных бумаг (Sekurity Market Line, SML). Таким образом, ценовая модель рынка капитала позволяет рассчитывать требуемую доходность акции (с учетом систематического риска), которая затем может использоваться в качестве ставки дисконтирования в оценке стоимости акций на основе, например, модели дисконтирования дивидендов. На рис. 25 три коэффициента b показаны точками (0,5; 1,0; 1,25) на оси абсцисс.

Рис. 25. Линия доходности рынка ценных бумаг

Свободные от риска ценные бумаги имеют bi = 0, которому соответствует на рис. 2 безрисковая ставка доходности, равная 6%. Значению b = 1 соответствует точка на оси ординат, отображающая доходность рыночного портфеля. Наклон линии рынка ценных бумаг (линии фондового рынка) отражает отношение к риску на данном рынке среднего инвестора. В частности, чем меньше среднерыночный инвестор склонен к риску, то есть чем больше угол наклона линии, тем:

- больше требуемая (ожидаемая) премия за риск по любому рисковому активу (в том числе по всем акциям);

- выше требуемая доходность по всем рисковым активам.

Очевидно, что сама линия рынка ценных бумаг и положение компании на ней с течением времени изменяются в связи с изменением процентных ставок, склонности инвесторов к риску и бета-коэффициентов отдельных компаний. Линия доходности рынка ценных бумаг, действительная и для портфелей и для отдельных акций, служит эталоном для оценки эффективности инвестиций. При заданном риске инвестиций в акции, измеряемом ее коэффициентом «бета», линия доходности рынка ценных бумаг определяет требуемую ставку доходности, которая обеспечивает инвесторам компенсацию за риск этой инвестиции, а также за изменение стоимости денег во времени. Очевидно при этом, что акции, на которые установлены «справедливые» цены, расположены точно на линии доходности, поскольку их ожидаемая доходность в точности соответствует риску этих акций. Акции, цены которых завышены, располагаются выше линии доходности рынка ценных бумаг: при заданных b таких акций их ожидаемые ставки доходности выше значений, определяемых моделью САМР (ценовой моделью рынка капитала). Акции, цены которых занижены, располагаются ниже линии доходности рынка ценных бумаг.

Разница между «справедливыми» и фактически ожидаемыми ставками доходностей акций называются коэффициентом «альфа» этих акций.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.