Прибыль от годового планового производства:

ПГД = 4,51 ∙ 12600 = 56826,00 тыс. руб. (3.12)

Срок окупаемости инвестиций (год):

ТОК = Инв / П , (3.13)

где Инв – капитальные вложения в реконструкцию при внедрении на предприятии самарского каолина, тыс. руб.;

П – прирост прибыли при реконструкции, с учетом внесенных предложений, тыс. руб.

ТОК = 345,99 / (56826 – 52320) = 0,077 года, (3.14)

или меньше 1 мес. (≈ 28 сут).

Таблица 3.7

Технико-экономические показатели эффективности реконструкции

|

№ |

Наименование показателя |

Единица измерения |

Значение показателя |

|

|

действ-е |

с учетом реконструкции |

|||

|

1 |

Годовая производственная программа |

т/год |

12000 |

12600 |

|

2 |

Инвестиционые издержки |

тыс. руб. |

– |

345,99 |

|

3 |

Эксплуатационные издержки |

тыс. руб. |

261388,68 |

272527,65 |

|

4 |

Чистая прибыль |

тыс. руб. |

52320,00 |

56826,00 |

|

5 |

Срок окупаемости инвестиций |

год |

– |

0,077 |

|

6 |

Затраты на единицу продукции |

тыс. руб. |

21,78 |

21,63 |

|

7 |

Валовая прибыль на 1 т |

тыс. руб. |

4,36 |

4,51 |

|

8 |

Экономический эффект (на 1 т), тыс. руб. |

– |

0,15 |

|

Экономический эффект от реализации с 1 т продукции:

Э = П ПЛ – П Д = 4,51 – 4,36 = 0,15 тыс. руб. (3.15)

Наиболее значимые технико-экономические показатели эффективности реконструкции представлены в табл. 3.7.

3.3. Оценка риска проекта

Действующее производство

Условно-постоянные издержки:

УПИ = А + Пр , (3.16)

где А – амортизация, тыс. руб.;

Пр – прочие затраты, тыс. руб.

УПИ = 479,64 + 33405,75 = 33885,39 тыс. руб. (3.17)

Годовая выручка:

В = Ц ∙ V, (3.18)

где Ц – цена 1 т продукции, тыс. руб.;

V – годовой объем производства, т/год.

В = 26,14 ∙ 12000 = 313560,00 тыс. руб. (3.19)

Условно-переменные издержки:

ПИ = 222705,01 + 3790,08 + 1008,2 = 227503,29 тыс. руб. (3.20)

Условно-переменные издержки на 1 т продукции:

ПИ1 = 227503,29 / 12000 = 18,96 руб/т (3.21)

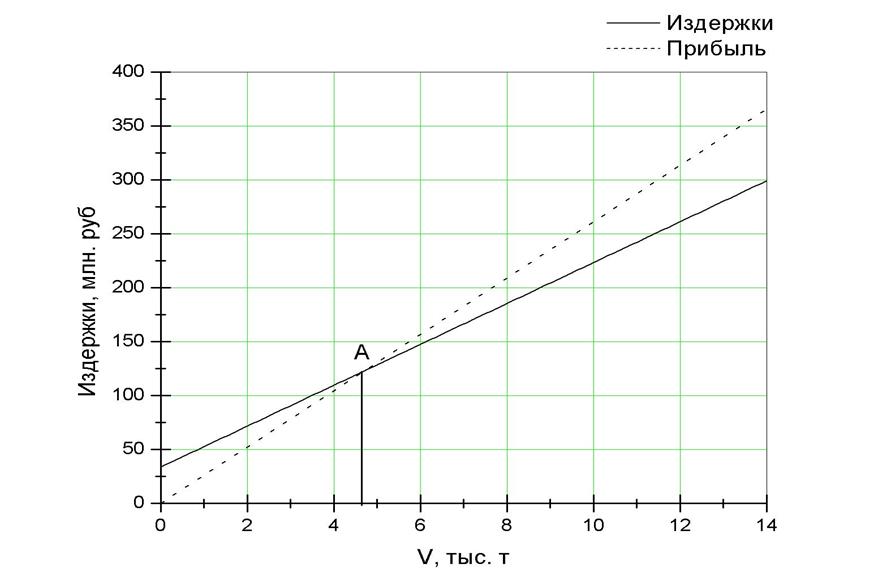

Точка безубыточности:

А = УПИ / (Ц – ПИ1) = 33885,39 / (26,14 – 18,96) = 4719,41 т (3.22)

Результаты по анализу издержек и доходов приведены на рис. 3.2.

Точка А представляет собой точку безубыточности производства.

Плановое производство

Условно-постоянные издержки:

УПИ = 496,03 + 34856,55 = 35352,58 тыс. руб. (3.23)

Годовая выручка:

В = 26,14 ∙ 12600 = 329364,00 тыс. руб. (3.24)

Условно-переменные издержки:

ПИ = 232376,89 + 3790,08 + 1008,2 = 237175,17 тыс. руб. (3.25)

Условно-переменные издержки на 1 т продукции:

ПИ1 = 237175,17 / 12600 = 18,82 руб/т (3.26)

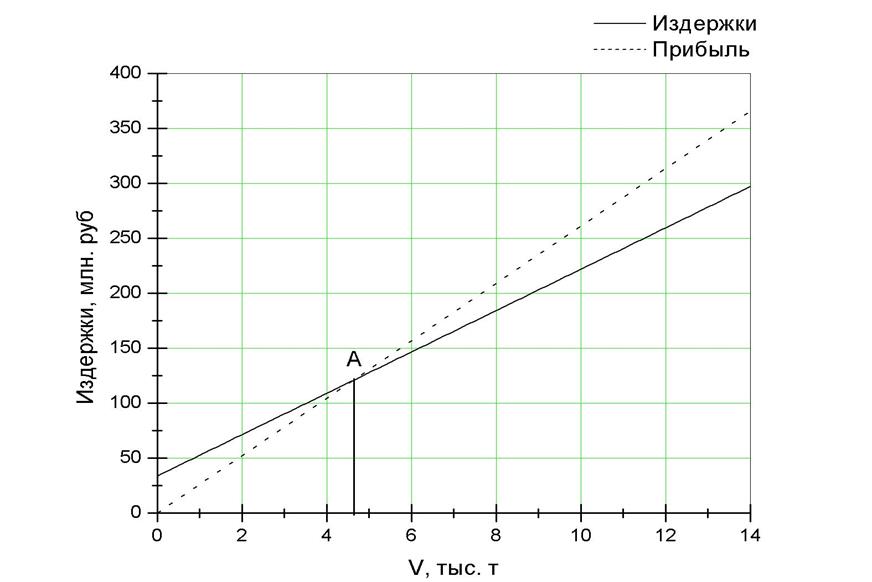

Отсюда точка безубыточности:

А* = УПИ / (Ц – ПИ1) = 4625,41 т (3.27)

Рис. 3.2. Зависимость дохода и издержек предприятия

от объема выпуска продукции действующего производства

Рис. 3.3. Зависимость дохода и издержек предприятия

от объема выпуска продукции планового производства

Результаты по анализу издержек и доходов, с учетом реконструкции (проект), приведены на рис. 3.3. Точка А* указывает на точку безубыточности производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.