Таблица 3.2.1

Сведения о платежах в бюджет и внебюджетные фонды по Филиалу за 2004-2005 гг.

|

Показатели |

2004 г. |

2005 г. |

Отклонение (+,-) |

Темп роста (сниже-ния), % |

|||

|

Сумма млн. р. |

Удель-ный вес, % |

Сумма млн.р. |

Удель-ный вес, % |

По сумме, млн. р. |

По удель-ному весу, % |

||

|

1. Налог на нед-вижимость |

0,3 |

0,50 |

0,4 |

0,53 |

0,1 |

0,03 |

133,33 |

|

2. Налог на прибыль |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Налог на до-бавленную сто-имость |

27,8 |

46,03 |

41,3 |

54,85 |

13,5 |

8,82 |

148,56 |

|

4. Земельный налог |

0,1 |

0,17 |

0,1 |

0,13 |

0 |

-0,04 |

0 |

|

5. Чрезвычай-ный налог и обязательные отчисления в фонд содей-ствия занятости |

2,0 |

3,31 |

2,5 |

3,32 |

0,5 |

0,01 |

125,0 |

|

6.Единый сбор на формирова-ние местн. цел. бюдж. жилищно инвест.фондов, сбора в респ.ф. поддержки про-изводит. с/х,нал с польз.авт.дор. |

1,5 |

2,48 |

4,4 |

5,84 |

2,9 |

3,36 |

293,33 |

|

Окончание таблицы 3.2.1 |

|||||||

|

Показатели |

2004 г. |

2005 г. |

Отклонение (+,-) |

Темп роста (сниже-ния), % |

|||

|

Сумма, млн. р. |

Удель-ный вес, % |

Сумма, млн.р. |

Удель-ный вес, % |

По сумме, млн. р. |

По удель-ному весу, % |

||

|

7. Подоходный налог с физи-ческих лиц |

2,7 |

4,46 |

4,4 |

5,84 |

1,7 |

1,38 |

162,96 |

|

8. местные на-логи и сборы |

24,4 |

40,4 |

19,5 |

25,90 |

-4,9 |

-4,05 |

75,82 |

|

9. Прочие налоги и сборы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

10. Экономи-ческие санкции |

0 |

0 |

0,4 |

0,53 |

0,4 |

0,53 |

0 |

|

11. Иннова-ционный фонд |

1,6 |

2,65 |

2,3 |

3,06 |

0,7 |

0,41 |

143,75 |

|

Итого |

60,4 |

100,00 |

75,3 |

100,00 |

14,9 |

- |

124,67 |

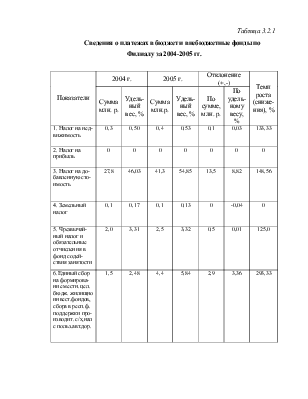

Данные таблицы 3.2.1 свидетельствуют о том, что в 2005 году по сравнению с 2004 годом налоги и сборы по общей сумме увеличились на 24,67 %, что в суммовом выражении составляет 14,9 млн. р.

Необходимо отметить, что сумма налога на продажу уменьшилась на 4,9 млн. р., а темп его роста снизился на 24,18 %. Это произошло в результате увеличения групп товаров освобождаемых от начисления налога на продажу.

Также наблюдается снижение по удельному весу земельного налога на 0,01%.

Отрицательным моментом является наличие экономических санкций в сумме 0, 4 млн. р.

Для того, чтобы предупредить в будущем экономические санкции необходимо изучить причины их появления, выявить виновных лиц и провести профилактические мероприятия.

Налог на добавленную стоимость в 2005 году в сравнении с 2004 годом увеличился на 13,5 млн. р., что по удельному весу составляет 54,85 %.

Также увеличился единый сбор на формирование местных целевых бюджетных жилищно-инвестиционных фондов, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налога с пользователей автомобильных дорог и сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда на 193,33 % и удельный вес его возрос на 3,36 %, хотя в 2005 г. по сравнению с 2004 г. данный сбор объединен в один и ставка снизилась на 0,25 %.

Для оценки оптимальности налогообложения составляется следующая таблица (табл. 3.2.2).

Таблица 3.2.2

Информация о развитии основных показателей хозяйственной деятельности, налогов и сборов по Филиалу за 2004-2005 гг.

|

Показатели |

2004 г. |

2005 г. |

Отклонение (+,-) |

Темп роста (снижения), % |

|

1. Выручка от реализации товаров, продукции, работ, услуг, млн. р. |

412 |

600,6 |

188,6 |

145,78 |

|

2. Прибыль (убыток) за отчетный период, млн. р. |

-4,6 |

0 |

4,6 |

0 |

|

3. Общая сумма платежей в бюджет и внебюджетные фонды, млн. р. |

60,4 |

75,3 |

14,9 |

124,67 |

Данные таблицы 3.2.2 свидетельствуют о том, что в 2005 году отсутствуют убытки, а темп роста выручки больше темпа роста общей суммы платежей в бюджет и внебюджетные фонды. Это говорит об оптимальности налогообложения Филиала.

Таблица 3.3.1

Информация о налоговой нагрузке по Филиала за 2004-2005 гг.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.