1.3. Краткая экономическая характеристика деятельности ОСП «Продторг»

Обособленное структурное подразделение «Продторг» Миорского райпо является юридическим лицом, некоммерческой организацией, имеет самостоятельный баланс, расчётный и иные счёта в банках и иных небанковских кредитно – финансовых организациях. Оно имеет право от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде. Организация имеет печать с её полным наименованием, угловой штамп, товарный знак и иные реквизиты.

В своей деятельности ОСП «Продторг» руководствуется законодательством Республики Беларусь, решениями органов управления и органов контроля потребительской кооперации и Уставом организации.

Главной целью обособленного структурного подразделения «Продторг» является удовлетворение материальных (имущественных) и иных потребностей членов трудового коллектива, обслуживаемого населения, проживающих в городе Миоры.

Предметом деятельности организации является:

· розничная торговля в неспециализированных магазинах, преимущественно пищевыми продуктами, напитками, табачными изделиями,

· розничная торговля картофелем, овощами и фруктами,

· розничная торговля мясом и мясными продуктами,

· розничная торговля молочными продуктами, яйцами, пищевыми маслами,

· розничная торговля через палатки,

· организация встречной продажи товаров сдатчиками сельхозпродукции, лектехсырья, вторичного сырья,

· внедрение прогрессивных методов продажи товаров,

· другие виды деятельности.

В соответствии с учётной политикой организации на 2005 год выручка от реализации продукции, товаров, работ, услуг и признание прибыли, соответствующей полученной выручке, определяется по моменту отгрузки товарно – материальных ценностей и предъявления покупателю расчётных документов. Под моментом отгрузки понимается момент, в котором реализация и прибыль (убыток) должны быть отражены в бухгалтерском учёте.

Финансовый результат отчётного года отражается как нераспределённая прибыль (непокрытый убыток). То есть конечный финансовый результат, выявленный за отчётный период, за минусом причитающихся за счёт прибыли установленных в соответствии с законодательством Республики Беларусь налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчётный период на основании всех хозяйственных операций и оценки статей баланса в соответствии с законодательством Республики Беларусь.

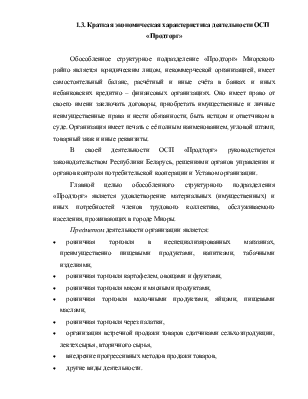

Основные объёмные и качественные показатели деятельности ОСП «Продторг» представлены в таблице 1.3.1, рассчитаной на основании бухгалтерской отчётности: бухгалтерского баланса (приложение ), отчёта о прибылях и убытках (приложение ), отчёта о расходах на реализацию (приложение ) за первое полугодие 2004/2005 года.

Анализируя данную таблицу можно сделать следующие выводы: за 6 месяцев 2005 года по сравнению с аналогичным периодом 2004 года розничный товарооборот в действующих ценах увеличился на 53%, что в сумме составляет 994,9 млн. руб. На данную ситуацию повлиял рост цен. В сопоставимых ценах товарооборот возрос на 556,6 млн. руб. за счёт увеличения физического объёма продаж. Выручка от реализации товаров в отчётном периоде в действующих ценах увеличилась на 53%. что в сумме составило 940 млн. руб. Растёт и валовая прибыль организации, так в отчётном периоде по сравнению с прошлым периодом увеличение составило

|

Таблица 1.3.1 |

||||

|

Показатели деятельности ОСП "Продторг" за первое полугодие 2004/2005гг. |

||||

|

Показатели |

На 01.07.2004г. |

На 01.07.2005г. |

Отклоне-ние(+,-) |

Темпы роста (снижения),% |

|

1.Товарооборот: |

||||

|

1.1.В действующих ценах, млн.р. |

1878,1 |

2873 |

994,9 |

153 |

|

1.2.В сопоставимых ценах, млн.р. |

1878,1 |

2434,7 |

556,6 |

129,6 |

|

2.Выручка от реализации товаров: |

||||

|

2.1.В действующих ценах, млн.р. |

1774,1 |

2714 |

940 |

153 |

|

2.2.В сопоставимых ценах, млн.р. |

1774,1 |

2300 |

525,9 |

129,6 |

|

3.Валовая прибыль: |

||||

|

3.1.В сумме, млн.р. |

292,8 |

490 |

197,2 |

167,3 |

|

3.2.В процентах к выручке от реализации |

16,5 |

18,1 |

1,6 |

|

|

4.Сборы и отчисления от валовой прибыли: |

||||

|

4.1.В сумме, млн.р. |

||||

|

4.2.В процентах к выручке от реализации |

||||

|

5.Расходы на реализацию: |

||||

|

5.1.В сумме, млн.р. |

249,3 |

447 |

197,7 |

179,3 |

|

5.2.В процентах к выручке от реализации |

14,05 |

16,47 |

2,42 |

|

|

6.Прибыль (убыток) от реализации: |

||||

|

6.1.В сумме, млн.р. |

47,5 |

46 |

-1,5 |

96,8 |

|

6.2.В % к выручке от реализации |

2,68 |

1,69 |

-0,99 |

|

|

7.Прибыль (убыток) от операционных доходов и расходов, млн.р. |

-10,6 |

7 |

17,6 |

66 |

|

8.Прибыль (убыток) от внереализационных доходов и расходов, млн.р. |

5,5 |

-1 |

-4,5 |

18,2 |

|

9.Прибыль (убыток) за отчетный период, млн.р. |

43 |

52 |

9 |

120,9 |

|

10.Налоги и сборы, платежи и расходы, производимые из прибыли, млн.р. |

12,7 |

14 |

1,3 |

110,2 |

|

11.Нераспределенная прибыль (непокрытый убыток), млн.р. |

30,3 |

38 |

7,7 |

123,4 |

|

12.Торговая площадь магазинов, м2 |

1465 |

1465 |

||

|

13.Товарооборот на 1 м2 площади (стр.1.2:стр.12), млн. р. |

1,282 |

1,662 |

0,38 |

129,6 |

|

14.Среднегодовые товарные запасы, млн.р. |

205,3 |

361,8 |

156,5 |

176,2 |

|

15.Время обращения товаров (стр.14: стр.1.1 * 360), дней |

39 |

45 |

6 |

|

|

16.Скорость обращения товаров (стр.1.1: стр14), раз |

9,1 |

7,9 |

-1,2 |

|

|

17.Среднегодовая стоимость основных производственных фондов, млн. р. |

331,5 |

398,5 |

67 |

120,2 |

|

18.Фондоотдача (стр.1.1:стр.17), р. |

5,67 |

7,21 |

1,54 |

127,2 |

|

19.Среднесписочная численность работников, чел. |

70 |

74 |

4 |

105,7 |

|

20.Производительность труда (стр.1.2:стр.19), млн.р. |

26,8 |

32,9 |

6,1 |

122,8 |

|

21.Средняя заработная плата на 1 работника, р. |

194703 |

337568 |

142865 |

173,4 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.