Тема 3. Оценка качества управления кредитной организацией.

1. Оценка качетсва управления кредитной организации.

2. Экспресс-анализ деятельности коммерческого банка.

-1-

В начале аудиторской проверки кредитной организации особое внимание аудитор уделяет оценке качества управления кредитной организацией, которая проводится по следующим направлениям:

1. Оценка деятельности органов управления. Изучаются органы управления кредитной организацией и соответствие их работы требованиям, установленным по законодательству. Проверяется наличие положений о структурных подразделениях банка, положений о должностных инструкциях, а также обоснованность распределения полномочии при совершении банковских операций. Тестируется фактическое применение внутрибанковских документов и оценивается их эффективность.

2. Тестирование системы контроля органов управления за функционированием системы управления банковскими рисками и оценки банковских рисков:

a) Кредитного риска

b) Риска потери ликвидности

c) Операционного риска

d) Правового риска

e) Риска потери деловой репутации

f) Регионального риска

g) Странового риска

h) Стратегического риска

i) Рыночного риска

j) Риска по прочим операциям банка – по данному направлению проверяется наличие методик управления и контроля над уровнем рисков кредитной организацией, тестируется эффективность применения методов контроля риска, периодичность его осуществления и документация результатов контроля рисков

3. Оценка состояния системы внутреннего контроля – состояние системы внутреннего контроля банка должно соответствовать требованиям нормативных актов ЦБ РФ. Все работники банка должны участвовать в противодействии легализации доходов, полученных преступным путем, и постоянно повышать квалификацию по этому направлению. Внутренний контроль должен быть документально и фактически организован по направлениям деятельности банка, включая работу его филиалов. Тестируются информационные потоки и мероприятия по обеспечению информационной безопасности банка. Проверяются процедуры мониторинга эффективности деятельности кредитной организации.

Внутренний контроль в банках может проводиться соответствующими отделами, при этом оцениваются следующие критерии:

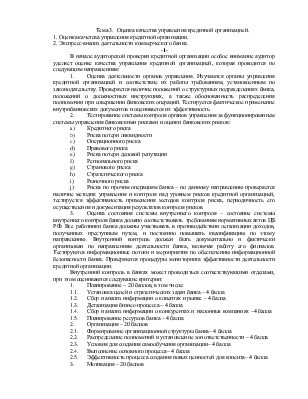

1. Планирование – 20 баллов, в том числе:

1.1. Установка целей и стратегических задач банка – 4 балла

1.2. Сбор и анализ информации о клиентах и рынке – 4 балла

1.3. Детализация бизнес-процесса – 4 балла

1.4. Сбор и анализ информации о конкурентах и эталонных компаниях –4 балла

1.5. Планирование ресурсов банка – 4 балла

2. Организация – 20 баллов

2.1. Формирование организационной структуры банка– 4 балла

2.2. Распределение полномочий и установление зон ответственности – 4 балла

2.3. Условия для создания самообучения организации– 4 балла

2.4. Выполнение основного процесса– 4 балла

2.5. Эффективность процесса создания новых ценностей для клиента– 4 балла

3. Мотивация – 20 баллов

3.1. Лидерство и корпоративная культура– 4 балла

3.2. Условия для обучения и профессионального развития персонала банка– 4 балла

3.3. Уровень потребностей работников банка– 4 балла

3.4. Вовлечение сотрудников банка в процесс совершенствования– 4 балла

3.5. Удовлетворение работников банка результатами своей деятельности– 4 балла

4. Контроль – 20 баллов

4.1. Система контроля качества на каждом этапе бизнес-процесса– 4 балла

4.2. Критерии оценки полученных результатов– 4 балла

4.3. Измерение степени удовлетворенности потребителей– 4 балла

4.4. Рациональное использование ресурсов банка– 4 балла

4.5. Соответствие полученных результатов установленным целям– 4 балла

5. Координация -20 баллов

5.1. Соединение и координация первых четырех функций– 4 балла

5.2. Установление внутренних взаимосвязей организации– 4 балла

5.3. Система разрешения конфликтов– 4 балла

5.4. Текущий анализ отклонений, пересмотр и характеристика планов– 4 балла

5.5. Информационный менеджмент– 4 балла

Общая оценка менеджмента – 100 баллов

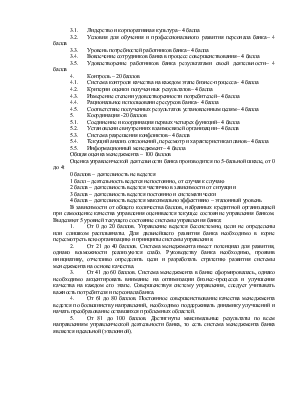

Оценка управленческой деятельности банка производится по 5-бальной шкале, от 0 до 4:

0 баллов – деятельность не ведется

1 балл – деятельность ведется непостоянно, от случая к случаю

2 балла – деятельность ведется частично в зависимости от ситуации

3 балла – деятельность ведется постоянно и систематически

4 балла – деятельность ведется максимально эффективно – эталонный уровень

В зависимости от общего количества баллов, набранных кредитной организацией при самооценке качества управления оценивается текущее состояние управления банком. Выделяют 5 уровней текущего состояние системы управления банка:

1. От 0 до 20 баллов. Управление ведется бессистемно, цели не определены или слишком расплывчаты. Для дальнейшего развития банка необходимо в корне пересмотреть всю организацию и принципы системы управления.

2. От 21 до 40 баллов. Система менеджмента имеет потенциал для развития, однако возможности реализуются слабо. Руководству банка необходимо, проявив инициативу, отчетливо определить цели и разработать стратегию развития системы менеджмента на основе качества.

3. От 41 до 60 баллов. Система менеджмента в банке сформировалась, однако необходимо акцентировать внимание на оптимизации бизнес-процесса и улучшения качества на каждом его этапе. Совершенствуя систему управления, следует учитывать важность потребителя и персонала банка.

4. От 61 до 80 баллов. Постоянное совершенствование качества менеджмента ведется по большинству направлений, необходимо поддерживать динамику улучшений и начать преобразование оставшихся проблемных областей.

5. От 81 до 100 баллов. Достигнуты максимальные результаты по всем направлениям управленческой деятельности банка, то есть система менеджмента банка является идеальной (эталонной).

-2-

Большое внимание аудитор уделяет проведению экспресс-анализа финансового состояния кредитной организации, с помощью которого:

· Оценивается наличие дефицита ликвидных средств для своевременной уплаты по обязательствам кредиторов банка;

· Анализируется существенная зависимость кредитной организации от источника доходов, связанных с отдельными видами операций или выполнением конкретного проекта;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.