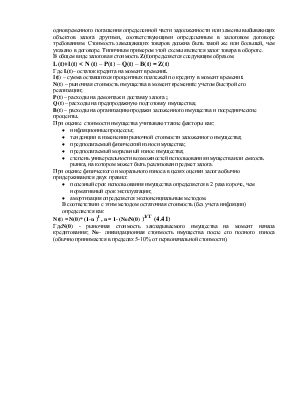

45 обеспечения кредита имуществом

Под обеспечением возврата кредита понимают систему условий, определяющих заинтересованность заемщика в полном исполнении условий договора и источники погашения полученной ссуды и процентов по ней в случае нехватки у заемщика денежных средств

Принципиально различают три основных формы обеспечения кредитов:

- залоговую, основанную на залоге имущества (движимого и недвижимого)

- гарантийную, при которой исполнение обязательств заемщика перед кредитором передается третьему лицу, в случае невозможности должником выполнить их самостоятельно.

-уступка прав, позволяющих банку полностью или частично вернуть занятые средства, за счет их реализации.

Залоговая схема является в настоящее время одной из наиболее распространенных, так как является одной из наиболее надежных и простых. В ней участвуют только две стороны - Кредитор и Заемщик. Первый предоставляет денежные средства, а второй - в обеспечение их возврата предоставляет залоговые обязательства.

В соответствии с договоромзаемщик добровольно отдает строго определенное имущество в залог. Договор о залоге не носит самостоятельного характера, а является составной частью кредитного договора, исполнение которого он обеспечивает.

В качестве залога могут выступать:

· имущественный комплекс предприятия в целом;

· недвижимое имущество (здания, сооружения)

· движимые основные фонды (оборудование, транспортные средства);

· товарно-материальные ценности (складские запасы сырья и материалов, готовой продукции)

· документы, подтверждающие наличие материальных ценностей (железнодорожные накладные, коносаменты, складские свидетельства);

· нематериальные активы, которые могут быть реализованы на рынке (например, патенты, лицензии, торговые марки и знаки)

· финансовые инструменты, по которым кредитору не передаются права управления (валютные средства, акции, паи и облигации сторонних предприятий, векселя, депозитные вклады и т.д.).

Предмет залога может оставаться у залогодателя или передается во владение залогодержателю (тогда оставленный в залог объект называют закладом). Наибольшее распространение имеет первый случай. А при передаче имущества во владение банку последний может осуществлять наиболее действенный контроль заего состояниеми, кроме того, увеличивается гарантия погашения выданного кредита.

Особым видом кредитом по залог недвижимости является ипотека. При ипотечных кредитах залогом являются строения, здания, сооружения или иные объекты, непосредственно связанные с землей, вместе с соответствующими земельными участками или правом пользования ими. Отличительной особенностью ипотечных кредитов является оформление залога на имущество в виде закладной. Под закладной понимается именная ценная бумага, которая удостоверяет права ее владельца на:

Особым видом залоговых схем являются схемы с переменным составом залога.В рамках этой схемы заемщик вправе реализовать заложенные ценности при условии одновременного погашения определенной части задолженности или замены выбывающих объектов залога другими, соответствующими определенным в залоговом договоре требованиям. Стоимость замещающих товаров должна быть такой же или большей, чем указано в договоре. Типичным примером этой схемы является залог товара в обороте.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.