представленных расчетов следует, что при росте общепроизводственных и общехозяйственных расходов полная себестоимость продукта увеличивается, а также растут коммерческие расходы. Из этого можно выразить зависимость цены: чем больше себестоимость, тем выше цена изделия.

3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции.

Рентабельность -это относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, какую прибыль предприятие получает с каждого рубля, потраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции и дает возможность определить, какая продукция более прибыльна, то есть выгоднее для производства.

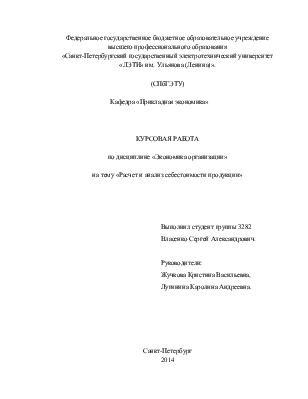

Для определения вида продукции, который наиболее рентабельно производить на данном предприятии, рассмотрим изделия А,В и С, а именно их объем выпуска и полную рентабельность, коммерческие расходы.

Для изделия А:

Объем выпуска – 602 шт. в год;

Прибыль за единицу продукции – 8808,67 руб. (1 способ); 8771,71 руб. (2 способ);

Коммерческие расходы – 2097,3 руб. (1 способ); 2088,5 руб. (2 способ);

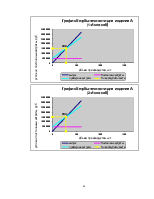

Для изделия В:

Объем выпуска - 508 шт. в год;

Прибыль за единицу продукции - 11693,81 руб. (1 способ); 11293,04 руб. (2 способ);

Коммерческие расходы – 2784,24 руб. (1 способ); 2688,82 руб. (2 способ);

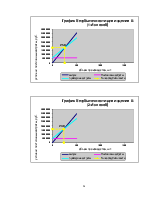

Для изделия С:

Объем выпуска - 1803 шт. в год;

Прибыль за единицу продукции – 8451,67 руб. (1 способ); 8576,93 руб. (2 способ);

Коммерческие расходы – 2012,3 руб. (1 способ); 2042,13 руб. (2 способ).

Изделие C имеет самую маленькую прибыль за единицу продукции. Изделие А имеет чуть большую прибыль; самая высокая прибыль у изделия B. При одинаковом объеме, чем выше прибыль реализации продукции, тем выгоднее её производить.

Таким образом, на данном предприятии можно считать целесообразным повышение объема производства изделий В по сравнению с остальными изделиями.

Исходя из того, что коммерческие расходы изделия В выше, чем у изделий А и С, можно заключить, что изделие В наиболее выгодно для производства. Это объясняется тем, что коммерческие расходы влияют на конкурентоспособность и продвижение товара на рынке. Соответственно, чем больше коммерческие расходы, тем выше конкурентоспособность.

Для увеличения конкурентоспособности необходимо следить за тем, чтобы цена товара не была завышена, а так как цена зависит от себестоимости и от прибыли рассчитанной с помощью коэффициента рентабельности, необходимо уменьшать себестоимость изделий.

Для снижения себестоимости можно предпринять ряд мер, направленных на уменьшение расходов на основные позиции затрат:

- уменьшение расходов на содержание и эксплуатацию оборудования

- снижение расходов на заработную плату и стоимость комплектующих.

Для реализации данных планов следует воспользоваться следующими нововведениями:

1) Обновление оборудования и учащение диагностики. Это продлит срок службы оборудования, что в последствии приведет к меньшим затратам денежных средств и времени на его ремонт.

2) В связи со сменой оборудования необходимо произвести обучение персонала для работы на новом оборудовании. Новое оборудование должно быть более автоматизированным, что позволит уменьшить штат. Вследствие чего будут уменьшены расходы на заработную плату и социальные нужды. Рассчитав точки безубыточности для каждого изделия, можно определить минимальный объем производства, по достижение которого предприятие не несет убытки.

ЗАКЛЮЧЕНИЕ

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия и одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности. Планирование, контроль, управление, а вместе с тем и калькулирование себестоимости выпускаемой продукции является одним из емких участков менеджмента любого предприятия. Предприниматель должен уделять особое внимание значению анализа и управления себестоимостью продукции, путем его всестороннего изучения. В данной курсовой работе был представлен расчет и анализ себестоимости продукции производственной организации, рассмотрена теоретическая сторона данной темы и произведен практический расчет. Точка безубыточности, рассчитанная в теории, совпадает с данными на представленных графиках.

При работе над курсовой работой были сформулированы выводы по анализу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.