Глава 3. Оборотные средства

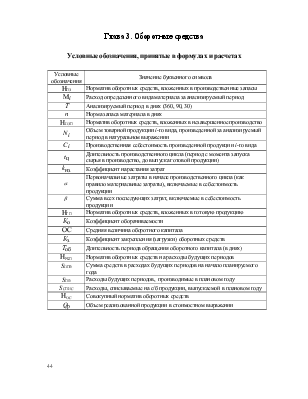

Условные обозначения, принятые в формулах и расчетах

|

Условные обозначения |

Значение буквенного символа |

|

НПЗ |

Норматив оборотных средств, вложенных в производственные запасы |

|

Мi |

Расход определенного вида материала за анализируемый период |

Т |

Анализируемый период в днях (360, 90, 30) |

|

n |

Норма запаса материала в днях |

|

ННЗП |

Норматив оборотных средств, вложенных в незавершенное производство |

|

Ni |

Объем товарной продукции i-го вида, произведенной за анализируемый период в натуральном выражении |

|

Ci |

Производственная себестоимость произведенной продукции i-го вида |

|

tц |

Длительность производственного цикла (период с момента запуска сырья в производство, до выпуска готовой продукции) |

|

kнз |

Коэффициент нарастания затрат |

|

|

Первоначальные затраты в начале производственного цикла (как правило материальные затраты), включаемые в себестоимость продукции |

|

|

Сумма всех последующих затрат, включаемые в себестоимость продукции |

|

НГП |

Норматив оборотных средств, вложенных в готовую продукцию |

Ко |

Коэффициент оборачиваемости |

|

ОС |

Средняя величина оборотного капитала |

|

Кз |

Коэффициент закрепления (загрузки) оборотных средств |

|

Тоб |

Длительность периода обращения оборотного капитала (в днях) |

|

НРБП |

Норматив оборотных средств на расходы будущих периодов |

|

SНПЛ |

Сумма средств в расходах будущих периодов на начало планируемого года |

|

SПЛ |

Расходы будущих периодов, производимые в плановом году |

|

SСПИС |

Расходы, списываемые на с/б продукции, выпускаемой в плановом году |

|

НОС |

Совокупный норматив оборотных средств |

|

Qр |

Объем реализованной продукции в стоимостном выражении |

3.1. Экономическое содержание и основы организации

оборотного капитала предприятия

Оборотный капитал – это совокупность финансовых ресурсов, инвестируемых фирмой в объекты и текущие операции на период каждого производственного цикла, непосредственно участвующих в создании новой стоимости, полностью потребляемых и переносящих свою стоимость на вновь созданную продукцию. Характерными особенностями оборотного капитала являются:

· полное потребление в течение одного производственного цикла и полный перенос стоимости на вновь созданную продукцию;

· нахождение в постоянном обороте;

· в течение одного оборота оборотный капитал меняет свою форму с денежной на товарную и с товарной на денежную, проходя стадии закупки, потребления и реализации.

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные производственные фонды – это предметы труда; средства труда со сроком службы не более года, незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары, отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются её носителями.

Оборотные производственные фонды и фонды обращения – это самостоятельные, отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства представляет собой органическое единство процесса производства и реализации продукции.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это даёт возможность объединить оборотные производственные фонды

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.