Предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства.

Коэффициент маневренности (Км1)

![]() ,

(7)

,

(7)

Коэффициент маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы.

97 год 98 год

![]()

![]()

В 1998 году собственные средства не покрывают текущие активы, образуется нехватка собственных средств, т.е. они не маневренны.

1.4.2. Анализ и качество активов

Доля труднореализуемых активов в общей величине текущих активов (Ктр.а)

![]() ,

(8)

,

(8)

где Осн.ср – основные средства,

НЗП – незавершенное производство,

нем.А – нематериальные активы.

97 год

![]()

98 год

![]()

Доля труднореализуемых активов в общей величине текущих активов резко снизилась, почти в два реза.

Основные средства, незавершенное производвтво и нематериальные активы труднее обратить в наличные средства, что сказывается на текущей платежеспособности предприятия. Снижение об их доли говорит об улучшении финансового положения.

Соотношение труднореализуемых и легкореализуемым активов. (Ксоот.а)

, (9)

, (9)

97 год

![]()

98 год

![]()

Доля легкореализуемых активов незначительно меньше, чем труднореализуемых. Вместе с уменьшением труднореализумых активов необходимо увеличивать легкореализуемые. Их увеличение должно происходить соответственно при продаже части основных средств и введения в эксплуатацию незавершенного строительства, это повышает финансовую устойчивость.

1.4.3. Показатели финансового состояния

Коэффициент маневренности (Км2)

![]() ,

(10)

,

(10)

где ВБ – валюта баланса.

Коэффициент маневренности – в валюте баланса, характеризует долю собственных источников в общем объеме источников.

97 год 98 год

![]()

![]()

Доля собственных источников в общем объеме источников имеет тенденцию к уменьшению.

Рекомендуемое значение в процентах – более 60%.

В 1998 году собственные средства составили лишь 53% в валюте балансы. Это говорит о потенциальной нехватке собственных средств.

Коэффициент финансовой устойчивости (Кф.у.)

![]() ,

(11)

,

(11)

где VП – пятый раздел пассива.

Коэффициент финансовой устойчивости показывает удельный вес тех источников, которые могут быть использованы длительное время. Т.к. у предприятия нет долгосрочных заемных средств, то данный коэффициент рассчитывается, как и предыдущий.

Коэффициент финансирования (Кф.) ³ 1

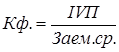

, (12)

, (12)

где Заем.ср. – заемные средства.

Коэффициент финансирования – показывается, какая часть деятельности финансируется за счет собственных средств. Т.к. у предприятия отсутствуют заемные средства, то вся деятельность его финансируется за счет собственных средств.

Коэффициент инвестирования (Кинв.)

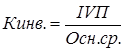

Коэффициент инвестирования

показывает, в какой степени источники собственных средств покрывают

произведенные инвестиции.![]()

,

(13)

,

(13)

97 год 98 год

![]()

![]()

Собственные средства полностью покрывают произведенные инвестиции.

Из этого следует, что собственные средства вкладываются в основные средства. С каждым годом увеличивается доля незавершенного производства, т.е. средства вкладываются в строительство. Данные вложенные средства оправданы, т.к. предприятие планирует увеличивать объемы производства.

Коэффициент обеспеченности внеоборотных активов (Коб. внеоб.а.)

Коэффициент обеспеченности внеоборотных активов, характеризует, в какой степени внеоборотные активы обеспечиваются собственными средствами

![]() ,

(14)

,

(14)

97 год 98 год

![]()

![]()

Коб. внеоб.а. <1.

Как уже говорилось, средства вкладываются в новое строительство.

Соотношение оборотного и внеоборотного капитала (К соот.об. и внеоб. кап.)

![]() ,

(15)

,

(15)

Соотношение оборотного и внеоборотного капитала – показывает изменение структуры капитала предприятия.

97 год

![]()

98 год

![]()

В результате переоценки стоимость внеоборотных активов уменьшилась. Оборотные активы больше внеоборотных на 25%.

Коэффициент уровня функционирующего капитала (Кур.ф.к.)

Уровень функционирующего капитала показывает, какую долю в активах предприятия занимает функционирующий капитал.

,

(16)

,

(16)

где КрИнв– краткосрочные инвестиции,

ДИнв–долгосрочные инвестиции.

97 год

![]()

98 год

![]()

Функционирующего капитал у предприятия незначительный.

1.4.4. Показатели деловой активности.

Показатели оборачиваемости показывают степень использования ресурсов предприятия.

Коэффициент общей оборачиваемости (Кобщ.об.)

, (17)

, (17)

ВР–выручка от реализации,

Ан.г–стоимость активов на начало года,

Ак.г–на конец года.

97 год

98 год

Коэффициент общей оборачиваемости показывает, сколько раз за период совершается полный цикл производства и обращения.

Целью анализа, является оценка способности средств предприятия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.