Полное фирменное наименование предприятия: общество с ограниченной ответственностью «Электрум». Сокращенное наименование: ООО «Электрум».

Место нахождения: 610001, г. Киров, ул. , д. 96.

Целью деятельности предприятия является получение прибыли за счет удовлетворения нужд потребителей в качественной продукции путем честной конкуренции на рынке.

Основными видами деятельности ООО «Электрум» являются:

· оптовая торговля электропродукцией;

· агентская, посредническая деятельность;

· оказание транспортных и экспедиторских услуг.

Общество является коммерческой организацией. Учредительным документом предприятия является устав, в котором фиксируются сведения о размере уставного капитала, структуре органов управления и их компетенции и другие сведения. Срок деятельности Общества не ограничен. Единственным учредителем (участником) Общества является общество с ограниченной ответственностью «Верест».

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательственные права по отношению к Обществу.

Уставный капитал Общества составляет 1000 тысяч рублей. Доля общества с ограниченной ответственностью «Верест» составляет 100 % уставного капитала Общества. Размер уставного капитала Общества внесено в виде имущества и денежных средств – безналичным путем.

Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Общество является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Имущество Общества учитывается на его самостоятельном балансе. Общество самостоятельно планирует свою финансово-хозяйственную деятельность. Выполнение работ и оказание услуг осуществляются по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Исходные данные для финансового анализа деятельности предприятия приведены в приложениях А, Б, В.

2. Финансовый анализ деятельности

2.1. Экспресс-анализ

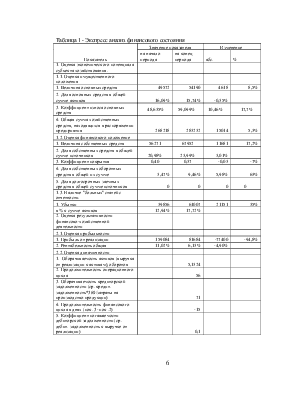

|

Проверка общих внутренне присущих балансу взаимосвязей. |

||

|

1. Сумма всех активов баланса = Сумма всех пассивов баланса |

||

|

на начало года |

на конец года |

|

|

Итог актива |

308074 |

344239 |

|

Итог пассива |

308074 |

344239 |

|

соблюдение соотношения |

ИСТИНА |

ИСТИНА |

|

2. Сумма собственных средств > сумма основных средств + вложения |

||

|

на начало года |

на конец года |

|

|

собственные средства |

56271 |

67952 |

|

сумма основных средств+вложения |

54317 |

61527 |

|

соблюдение соотношения |

ИСТИНА |

ИСТИНА |

|

3. Общая сумма оборотных средств>величина заемных средств |

||

|

на начало года |

на конец года |

|

|

общая сумма оборотных средств |

213901 |

221705 |

|

величина заемных средств |

251803 |

276287 |

|

соблюдение соотношения |

ЛОЖЬ |

ЛОЖЬ |

|

Процент прироста выручки |

13,25% |

|

|

Процент роста итога баланса |

11,74% |

|

Вывод:

в отчетном году использование финансовых ресурсов было эффективным.

|

Таблица 1 - Экспресс анализ финансового состояния |

||||

|

Показатель |

Значение показателя |

Изменение |

||

|

на начало периода |

на конец периода |

абс. |

% |

|

|

1. Оценка экономического потенциала субъекта хозяйствования. |

||||

|

1.1. Оценка имущественного положения |

||||

|

1. Величина основных средств |

49572 |

54190 |

4618 |

8,5% |

|

2. Доля основных средств в общей сумме активов |

16,09% |

15,74% |

-0,35% |

|

|

3. Коэффициент износа основных средств |

48,635% |

59,099% |

10,46% |

17,7% |

|

4. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия |

268218 |

283232 |

15014 |

5,3% |

|

1.2. Оценка финансового положение |

||||

|

1. Величина собственных средств |

56271 |

67952 |

11681 |

17,2% |

|

2. Доля собственных средств в общей сумме источников |

20,98% |

23,99% |

3,01% |

|

|

3. Коэффициент покрытия |

0,40 |

0,37 |

-0,03 |

-7% |

|

4. Доля собственных оборотных средств в общей их сумме |

3,47% |

9,46% |

5,98% |

63% |

|

5. Доля долгосрочных заемных средств в общей сумме источников |

0 |

0 |

0 |

0 |

|

1.3. Наличие "больных" статей с отчетности. |

||||

|

1. Убытки |

39856 |

61007 |

21151 |

35% |

|

в % к сумме активов |

12,94% |

17,72% |

||

|

2. Оценка результативности финансово-хозяйственной деятельности |

||||

|

2.1. Оценка прибыльности |

||||

|

1. Прибыль от реализации |

159084 |

81684 |

-77400 |

-94,8% |

|

2. Рентабельность общая |

11,02% |

6,13% |

-4,90% |

|

|

2.2. Оценка динамичности |

||||

|

1. Оборачиваемость активов (выручка от реализации к активам), оборотов |

5,1324 |

|||

|

2. Продолжительность операционного цикла |

56 |

|||

|

3. Оборачиваемость кредиторской задолженности (ср. кредит. задолженность*360/затраты на производство продукции) |

71 |

|||

|

4. Продолжительность финансового цикла в днях (пок. 3- пок .2) |

-15 |

|||

|

5. Коэффициент погашаемости дебиторской задолженности (ср. дебит. задолженность к выручке от реализации) |

0,1 |

|||

|

Закон "О несостоятельности (банкротстве) предприятий |

||||

|

Показатель |

на начало года |

на конец года |

нижняя граница по нормативу |

|

|

Коэффициент текущей ликвидности (Кп) |

0,71 |

0,66 |

2 |

|

|

Коэффициент обеспеченности собственными оборотными средствами (Кос) |

0,01 |

0,03 |

0,1 |

|

Выводы:

1. На начало года: по коэффициенту текущей ликвидности структуру баланса можно признать неудовлетворительной, а предприятие неплатежеспособным.

2. На конец года: по коэффициенту текущей

ликвидности структуру баланса можно признать неудовлетворительной, а

предприятие неплатежеспособным.

2.2. Аналитические расчеты

|

Таблица 2- Оценка характера изменения валюты баланса |

||||

|

Показатель |

На начало года |

На конец года |

Изменение |

|

|

абс. |

относит. |

|||

|

1. выручка в расчете на 1 руб. средней стоимости имущества |

5,132385529 |

|||

|

2. Изменение итога баланса |

308074 |

344239 |

36165 |

11,74% |

|

2.3. изменения в активе баланса |

||||

|

2.3.1. изменения в оборотных средствах |

213901 |

221705 |

7804 |

3,52% |

|

2.3.1.1. изменение объема ден. средств |

407 |

1020 |

613 |

150,61% |

|

в % к изменению валюты баланса |

1,70% |

|||

|

2.3.1.2 Рост дебиторской задолженности |

178585 |

181676 |

3091 |

1,7% |

|

в % к изменению валюты баланса |

8,55% |

|||

|

2.3.1.3. изменение объема производ. запасов |

28447 |

35630 |

7183 |

25,25% |

|

в % к изменению валюты баланса |

19,86% |

|||

|

2.3.2. изменение внеоборотных активов |

54317 |

61527 |

7210 |

13,27% |

|

в % к изменению валюты баланса |

19,9% |

|||

|

2.3.2.1. изменение в нематер. активах |

4745 |

7337 |

2592 |

35,33% |

|

в % к изменению валюты баланса |

7,1672% |

|||

|

2.3.2.2. изменения в осн. средствах |

49572 |

54190 |

4618 |

8,52% |

|

в % к изменению валюты баланса |

12,77% |

|||

|

2.3.3. изменения в убытках |

39856 |

61007 |

21151 |

34,67% |

|

в % к изменению валюты баланса |

58,48% |

|||

|

2.4. изменения в пассиве баланса |

||||

|

2.4.1. изменения в собственном капитале |

67952 |

17,19% |

||

|

в % к изменению валюты баланса |

32% |

|||

|

2.4.1.2. изменения в фонде накопления |

0 |

0 |

0 |

|

|

в % к изменению валюты баланса |

||||

|

2.4.1.3. изменения в фонде соц. сферы |

0 |

0 |

0 |

|

|

в % к изменению валюты баланса |

0 |

|||

|

2.4.2. изменения в краткосрочных пассивах |

251803 |

276287 |

24484 |

9% |

|

в % к изменению валюты баланса |

68% |

|||

|

2.4.2.1 Изменение кредиторской задолженности |

251663 |

276212 |

24549 |

9,8% |

|

в % к изменению валюты баланса |

81,69% |

80,24% |

67,88% |

|

Вывод: наибольшие изменения в структуре валюты баланса составили

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.