Министерство образования и науки РФ

Федеральное государственное бюджетное образовательное учреждение

ВПО «Кузбасский государственный технический университет

им. Т. Ф. Горбачева»

Кафедра: Финансы и кредит

Самостоятельная работа №3

Вариант 2

Выполнила:

Студ. гр. ЭУ-101

Проверила:

Кемерово, 2012

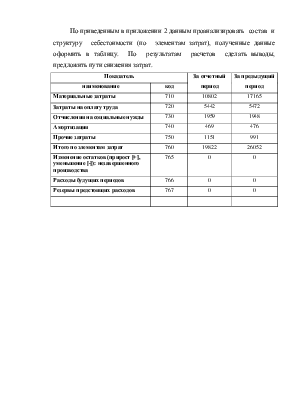

По приведенным в приложении 2 данным проанализировать состав и структуру себестоимости (по элементам затрат), полученные данные оформить в таблицу. По результатам расчетов сделать выводы, предложить пути снижения затрат.

|

Показатель |

За отчетный период |

За предыдущий период |

|

|

наименование |

код |

||

|

Материальные затраты |

710 |

10802 |

17165 |

|

Затраты на оплату труда |

720 |

5442 |

5472 |

|

Отчисления на социальные нужды |

730 |

1959 |

1948 |

|

Амортизация |

740 |

469 |

476 |

|

Прочие затраты |

750 |

1151 |

991 |

|

Итого по элементам затрат |

760 |

19822 |

26052 |

|

Изменение остатков (прирост [+], уменьшение [-]): незавершенного производства |

765 |

0 |

0 |

|

Расходы будущих периодов |

766 |

0 |

0 |

|

Резервы предстоящих расходов |

767 |

0 |

0 |

Результаты расчета

|

Показатель, млн. руб. |

За отчетный период, млн. руб. |

Уд. вес, % |

За предыдущий период, млн. руб. |

Уд. вес, % |

Абсолютное отклонение, млн. руб. |

Темп роста, % |

|

Материальные затраты |

10802 |

54,49 |

17165 |

65,89 |

-6363 |

62,93 |

|

Затраты на оплату труда |

5442 |

27,45 |

5472 |

21 |

-30 |

99,45 |

|

Отчисления на социальные нужды |

1959 |

9,88 |

1948 |

7,48 |

11 |

100,56 |

|

Амортизация |

469 |

2,37 |

476 |

1,83 |

-7 |

98,53 |

|

Прочие затраты |

1151 |

5,81 |

991 |

3,8 |

160 |

116,15 |

|

Итого по элементам затрат |

19823 |

100 |

26052 |

100 |

-6230 |

76,09 |

Из данных таблицы мы видим, что материальные затраты являются весомыми расходами, они составили 54,5 % в отчетном периоде и 65,9 % в базисном периоде. Темп роста по материальным затратам снизился на 34,1%. Затраты на оплату труда снизились на 0,6%. Удельный вес составил в отчетном периоде 27,6% и в базисном периоде 21%. Отчисления на социальные нужды выросли на 0,6%, а их доля составила в отчетном периоде 9,9%,а в базисном 7,5%. Расходы на амортизацию снизились на 1,5%, а их доля увеличилась на 0,5%. Расходы на прочие затраты выросли на 16,15%. Увеличилась их доля в структуре на 2%. Итого по элементам затрат сумма снизилась на 23,9%,что составило 6230 млн. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.