данное отклонение повлияло уменьшение количества отработанных дней одним работником на 6 дней и уменьшение средней продолжительности рабочего дня на 0,02 часа.

При сравнении фактических показателей за 2013 и 2014 годы можно сделать следующие выводы: в 2014 году по сравнению с 2013 годом в ОАО « Кузбасса» рост фактической отработки одним рабочим на 82,84 часа. Данное увеличение связано с увеличением средней продолжительности рабочего дня на 0,02 часа и количества отработанных дней одним работником на 10 дней.

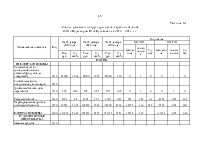

Фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, а значит можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП).

ЦДП = (218 дней – 224 дней) * 109 человек *7,96 часов = - 5206 часов

ВСП = (7,96 часов – 7,98 часов) * 218 дней * 109 человек = - 475 часов

Всего сверхплановые потери рабочего времени составили - 5681 часов.

Как показывают выше приведенные расчеты, имеющиеся трудовые ресурсы ОАО « Кузбасса» используются недостаточно полно. В среднем одним рабочим отработанно по 218 дней вместо 224 дней, в связи с чем, целодневные потери рабочего времени составили на одного рабочего по 6 дней, а на всех работников 654 дней, или 5206 часов.

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,02 часа, а за все отработанные дни всеми рабочими – 475 часов. Общие потери рабочего времени – 5681 часов.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставим данные фактического и планового баланса рабочего времени в ОАО « Кузбасса».

Причины сверхплановых потерь рабочего времени вызваны разными обстоятельствами, не предусмотренными планом. В ОАО « Кузбасса» большая часть потерь вызвана следующими факторами:

- дополнительными отпусками с разрешения администрации – на 314,6 часа;

- с временной потерей трудоспособности по болезни – на 254,1 часа;

- с предоставлением отпуска по беременности и родам – на 326,7 часа;

- с простоем – на 12,1 часа.

При анализе использования трудовых ресурсов большое внимание необходимо уделить изучению показателей производительности труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Среднегодовая выработка продукции одним работником можно представить в виде произведения следующих факторов:

ГВ = УД * Д * П * СВ (2.1)

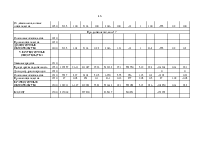

Среднегодовая выработка продукции одним работником в 2012 году составила 400,64 тыс.руб., в 2014 году она возросла на 85,37 тыс.руб. и составила 486,01 тыс.руб.

Произведем расчет влияния данных факторов на изменение уровня среднегодовой выработки способом абсолютных разниц.

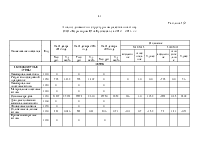

Таблица 7

Расчет влияния факторов на уровень среднегодовой выработки работников ОАО « Кузбасса»

|

Фактор |

Алгоритм расчета |

DГВ, тыс.руб. |

|

Изменение: доли рабочих в общей численности ППП; количества отработанных дней одним рабочим; продолжительности рабочего дня; среднечасовой выработки. |

DГВуд = DУД * ГВ¢баз = 0,025 *4445,99= = DГВ¶ = УДфакт * DД * Двбаз = = 0,90 * (+10) * 2,14 = DГВп = УДфакт * Дфакт * DП * СВбаз = = 0,90 * 218 * (+0,02) * 0,27 = DГВсв = УДфакт * Дфакт * Пфакт * DСВ = 0,90 * 218 * 7,96 * (+0,041) = |

+11,07 +18,38 +1,04 +63,03 |

|

ИТОГО: |

+93,52 |

Среднегодовая выработка работника ОАО « Кузбасса» в 2014 году возросла по сравнению с выработкой в 2013 году на 93,52 тыс.руб. Данный рост на 11,07 тыс.руб. связан с увеличением доли рабочих в общей численности промышленно-производственного персонала, за счет увеличения количества отработанных дней одним рабочим на 10 дней среднегодовая выработка возросла на 18,38 тыс.руб., за счет роста средней продолжительности рабочего дня на 0,02 часа среднегодовая выработка возросла на 1,04 тыс.руб. и за счет увеличения среднечасовой выработки на 40,86 рублей среднегодовая выработка возросла на 63,03 тыс.руб.

Абсолютное отклонение определим сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию ОАО « Кузбасса». Абсолютное отклонение не характеризует использование фонда зарплаты, так как показатель рассчитывается без учета степени выполнения плана по производству продукции.

В 2013 году: DФЗПабс = 9479,70 – 9273,00 = +206,70 тыс.руб.

В 2014 году: DФЗПабс = 10741,75 – 10673,50 = +68,25 тыс.руб.

В 2013 году абсолютное отклонение использования средств на оплату труда в ОАО « Кузбасса» составило 206,70 тыс.руб., в 2014 году данный показатель составил 68,25 тыс.руб.

Относительное отклонение рассчитаем как разность между фактически

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.