Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

Кузбасский государственный технический университет

имени Т. Ф. Горбачева

Кафедра управленческого учета и анализа

КУРСОВАЯ РАБОТА

по дисциплине "Аудит"

Аудит учета основных средств и

бухгалтерской (финансовой) отчетности за 2012 год

на примере ОАО Кузбасс, г. Междуреченск

Выполнил: студентка гр. ЭУ-101

Проверила:

ст.преп. каф.

управленческого учета и анализа

Кемерово 2014

Содержание

Введение.................................................................................................................3

I. Организация подготовки аудиторской проверки............................................4

1.1. Аналитические процедуры с использованием финансовых коэффициентов............................................................................................................................4

1.2. Письмо о проведении аудита.........................................................................7

1.3. Оценка системы бухгалтерского учета и внутреннего контроля..............8

1.4. Оценка уровня существенности...................................................................12

II. Аудит основных средств.................................................................................14

2.1.Основные нормативные документы по учету основных средств.............14

2.2. Цель и задачи аудита основных средств......................................................15

2.3.Источники информации..................................................................................15

2.4. Общий план и программа аудита основных средств..................................16

2.5. Методы проверки объектов основных средств...........................................19

2.6. Типичные ошибки в учете основных средств.............................................21

2.7. Учебная аудиторская проверка учета основных средств ОАО " Кузбасс"..................................................................................................................23

III. Аудит бухгалтерской (финансовой) отчетности..........................................26

IV. Аудиторской заключение...............................................................................30

Заключение.............................................................................................................32

Примечание............................................................................................................33

Список используемой литературы.......................................................................34

ВВЕДЕНИЕ

Главной целью аудита является обеспечение контроля за достоверностью информации, отражаемой в бухгалтерской отчетности. За последние годы в бухгалтерском учете произошли существенные изменения, обусловленные сближением российских форм и методов учета с международными и разработкой собственных учетных стандартов, отвечающих международным требованиям. Для многих бухгалтеров эти изменения непонятны и поэтому нежеланны. Адаптация к новым условиям могла бы протекать намного легче при участии и поддержке аудиторов.

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретают оценка основных средств и их отражение в бухгалтерском балансе, а также методы алгоритмизации.

Точность показателей объема, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом зависит от того, на сколько правильно и достоверно проведена их оценка, имея в виду то, что неправильная оценка основных средств может не только исказить общую картину, но и вызвать:

- неточное исчисление амортизации, а отсюда себестоимости и отпускных цен продукции (работ, услуг), следовательно, доходности, рентабельности и прибыли;

- искажение сумм причитающегося налога как с имущества, так и с прибыли;

- неправильное отражение в бухгалтерском балансе соотношения основных и оборотных средств;

- неверное исчисление ряда технико-экономических показателей, характеризующих использование основных средств: износ, коэффициенты выбытия и поступления, широко применяемые показатели эффективности: фондоотдача, фондоемкость и фондовооруженность, неверно будет исчисляться и эффективность капитальных вложений.

Своевременное проведение аудиторской проверки правильности учета, налогообложения и использования основных средств позволит избежать многих неприятностей.

Целью данной работы является изучение порядка аудиторской проверки операций с основными средствами.

Для реализации цели поставлены следующие задачи:- изучить методику аудита операций с основными средствами организации;- рассмотреть порядок тестирования систем бухгалтерского учета и внутреннего контроля организации;

- составить план и программу аудита;

- на основе изученной методики аудита составить аудиторское заключение.

I. ОРГАНИЗАЦИЯ ПОДГОТОВКИ АУДИТОРСКОЙ ПРОВЕРКИ

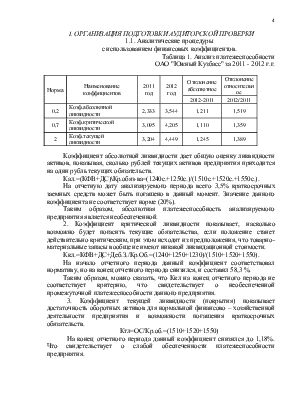

1.1. Аналитические процедуры

с использованием финансовых коэффициентов.

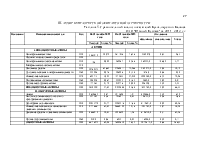

Таблица 1. Анализ платежеспособности

ОАО " Кузбасс" за 2011 - 2012 г.г.

|

Норма |

Наименование коэффициентов |

2011 год |

2012 год |

Отклонение абсолютное |

Отклонение относительное |

|

2012-2011 |

2012/2011 |

||||

|

0,2 |

Коэф.абсолютной ликвидности |

2,333 |

3,544 |

1,211 |

1,519 |

|

0,7 |

Коэф.критической ликвидности |

3,095 |

4,205 |

1,110 |

1,359 |

|

2 |

Коэф.текущей ликвидности |

3,204 |

4,449 |

1,245 |

1,389 |

Коэффициент абсолютной ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Кал.=(КФВ+ДС)\Кр.обяз-ва=(1240с.+1250с.)/(1510с.+1520с.+1550с.).

На отчетную дату анализируемого периода всего 3,5% краткосрочных заемных средств может быть погашено в данный момент. Значение данного коэффициента не соответствует норме (20%).

Таким образом, абсолютная платежеспособность анализируемого предприятия является необеспеченной.

2. Коэффициент критической ликвидности показывает, насколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

Ккл.=КФВ+ДС+Деб.З./Кр.Об.=(1240+1250+1230)/(1510+1520+1550).

На начало отчетного периода данный коэффициент соответствовал нормативу, но на конец отчетного периода снизился, и составил 58,3 %.

Таким образом, можно сказать, что Ккл на конец отчетного периода не соответствует критерию, что свидетельствует о необеспеченной промежуточной платежеспособности данного предприятия.

3. Коэффициент текущей ликвидности (покрытия) показывает достаточность оборотных активов для нормальной финансово – хозяйственной деятельности предприятия и возможности погашения краткосрочных обязательств.

Ктл=ОС/Кр.об.=(1510+1520+1550)

На конец отчетного периода данный коэффициент снизился до 1,18%. Что свидетельствует о слабой обеспеченности платежеспособности предприятия.

Из вышеизложенного можно сделать вывод, что платежеспособность предприятия слабо обеспечена.

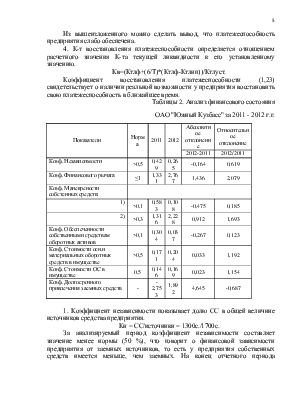

4. К-т восстановления платежеспособности определяется отношением расчетного значения К-та текущей ликвидности к его установленному значению.

Кв=(Ктлф+(6/Т)*(Ктлф-Ктлнп))/Ктлуст.

Коэффициент восстановления платежеспособности (1,23) свидетельствует

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.