Бух учет

1.Сиситема директ костинг: + и -, теоретический аспект и политика цен,

2 модели принятия кс управленческих решений. Начинай с анализа безубыточности.

3 учет расходов для целей ну:

4. учет экспортных операций.

5. учет импортных операций.

6. принципы подготовки и составления отчетности в соответствии с мсфо.

7.

Задачи по бу:

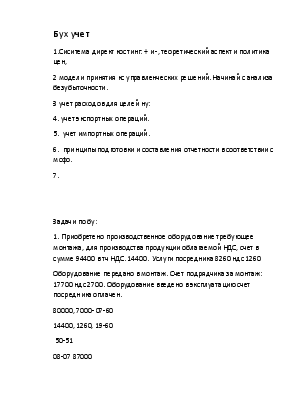

1. Приобретено производственное оборудование требующее монтажа, для производства продукции облагаемой НДС, счет в сумме 94400 в тч НДС. 14400. Услуги посредника 8260 ндс 1260

Оборудование передано в монтаж. Счет подрядчика за монтаж: 17700 ндс 2700. Оборудование введено в эксплуатацию счет посредника оплачен.

80000, 7000- 07-60

14400, 1260, 19-60

50-51

08-07 87000

08-60, 19-60, 60-51, 01-08.

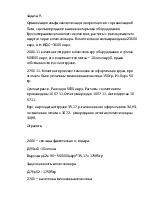

2. сальдо на 1.окт – 130240, в тч тзр 20240. Принят счет , покупная стоимомть 117040, жд 14080, НДС -?.

Принят к оплате счет: покупная стоимость- 83600, жд тариф – 9504, НДС - ?

Принят к оплате счет за перевозку материалов – 1650, НДС - ?.

Если вопрос то НДС считается сверху.

Отпущены материалы основной цех- 93500, в котельную – 9648, 6534 – цех.

На общехоз нужды, - 4175.

|

д |

к |

сумма |

|

10 |

60 |

|

|

10 |

60 |

|

|

19 |

60 |

|

|

10 |

60 |

|

|

19 |

60 |

|

|

20 |

10 |

|

|

23 |

||

|

25 |

||

|

26 |

Определите и спишите тзр,

%= (Сн (20240) + поступление тзр ())/ поступелениее материалов(110000+ 117040+ 83600).

Перечислить.

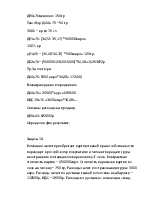

3. Начисление зп.

|

ФИО |

Тарифная ставка |

Отработано часов |

Тарифная зп |

Сдельный заработок. |

|

1 |

76 |

80 |

=76*80 |

=76*80*10 |

|

2 |

59 |

70 |

||

|

3 |

67 |

75 |

||

|

4 |

54 |

70 |

||

|

итого |

19015 |

190150 |

||

Кт приработка = сдельная зп/ тарифная зп = 190150/19015= 10.

4. продажа оос.

В январе 2011 г. Организация продает оборудование, купленное в марте 2008, продажная цена = 631300, в тч НДС, 96300, за демонтаж начислена зп= 12700, пс = 720000, в 6 ам группа – спи 11лет (132 мес),

Остаточная стоимость = пс – аморт. Аморт = с апреля в 2008 по январь включительно, итого 34 мес. 720000/ 132*34мес= 185000

Проводки:

|

д |

к |

сумма |

|

02 |

01 |

185000 |

|

91 |

01 |

534545,546 |

|

62 |

91 |

631300 |

|

91 |

70 |

12700 |

|

91 |

69 |

12700*30% |

|

91 |

68 |

96300 |

5.

|

Показатели |

Продукт а |

Б |

|

1. цена за единицу |

100 |

120 |

|

2. переменные расходы за единицу |

60 |

70 |

|

3. маржинальный доход на единицу |

40 |

50 |

|

4.кол-во единиц продукции произвоимой за 1 час |

4 |

5 |

|

5.мд за 1 час |

160 |

250 |

|

6. мд за 1000ч |

||

6.

|

показатели |

1 год |

2 |

3 |

4 |

5 |

|

Вр |

6000 |

8000 |

10000 |

10000 |

8000 |

|

расходы |

5500 |

7000 |

8500 |

8000 |

7000 |

|

Прибыль |

500 |

1000 |

1500 |

2000 |

1000 |

|

Налог на прибыль |

100 |

200 |

300 |

400 |

200 |

|

Чистая прибыль |

400 |

800 |

1200 |

1600 |

800 |

Оцените капитальные вложения методами рентабельности инвестиций, по сроку окупаемости и чистой дисконтированной стоимости.

1) рентабельность инвестиций = прибыль(4800)/ стоимость первоначального капитала 4500= 1.07 > 1 – проект окупается.

2) срок окупаемости примерно 5 лет, 4800, первоначальная стоимость – 4500.

3) чдс = 400*0,833 + 800*…..0 +800*0,402+= - 1824. Меньше нуля поэтому проект не выгоден. К-ты будут в табличке.

Задача 7.

Компания 1 января 11года приобрела 90% акций компании проспект, на 31 дек 10 года нераспределенная прибыль компании вояжъ составила 72000 баксов. Отчет о пиу на 31 дек 11 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.